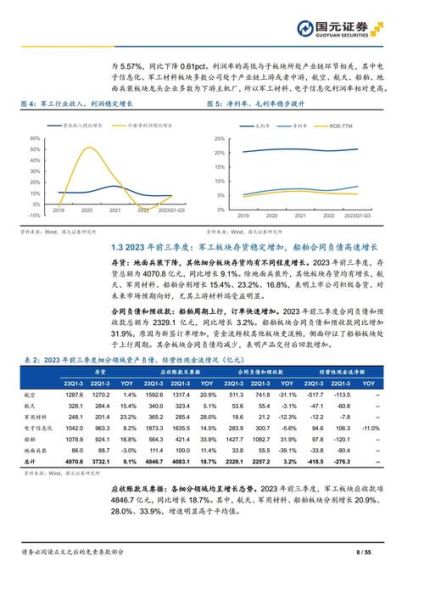

一、行业现状:订单与政策双轮驱动

2023年,全球军用航空器交付量突破1100架,其中**中国交付占比首次超过18%**,创历史新高。国防预算连续八年保持7%以上增速,叠加“十四五”装备升级刚性需求,行业呈现**订单前置、产能爬坡、利润后置**的典型特征。

二、未来五年三大确定性赛道

1. 军机换代:从三代半到四代+的跨越

• **歼-20年产量预计2027年达120架**:成飞新脉动生产线投产,单机钛合金用量较三代机提升3.2倍

• **无人机蜂群作战催生新需求**:攻击-11忠诚僚机项目拉动复合材料订单年增40%

• **发动机瓶颈突破**:WS-15进入小批量阶段,高温合金母材进口替代率从35%跃升至68%

2. 民机军贸:第二成长曲线成型

• **C919军贸版获中东5国意向订单**:特种任务改装带来单机价值量1.8倍溢价

• **无人机出口额三年翻三倍**:翼龙-3E单价突破800万美元,毛利率超军机整机12个百分点

3. 军工新材料:渗透率提升的隐形冠军

• **碳纤维在军机应用占比2025年将达62%**:中简科技ZT9级产品通过军方验证,单吨价格较T800级溢价4倍

• **3D打印钛合金构件渗透率年增15%**:铂力特激光选区熔化设备获沈飞五年长协

三、军工新材料投资黄金三角

问:哪些新材料具备五年十倍空间?

答案:高温合金、隐身涂层、陶瓷基复合材料

高温合金:发动机热端价值核心

• **单台涡扇-15需高温合金4.8吨**,其中变形合金占65%、粉末合金占25%

• **钢研高纳2023年军品订单增速58%**,新签长协锁定2025年前产能

隐身涂层:代际差距的关键变量

• **四代机涂层需每200小时维护一次**,催生每年12亿元售后市场

• **华秦科技多频谱隐身涂层通过海军型号认证**,单价达3万元/公斤

陶瓷基复合材料:下一代发动机突破口

• **燃烧室温度提升200℃需采用SiC/SiC复合材料**,减重效益达40%

• **火炬电子CMC构件2024年Q2开始批量交付航发集团**,良品率突破65%

四、产业链投资地图

上游资源:被忽视的“军工石油”

• **西部超导钛合金棒材占军工采购量72%**,海绵钛自产比例提升至80%对冲价格波动

• **宝钛股份独家供应C919军贸版钛锻件**,单机用量较民航版增加2.3吨

中游制造:工艺壁垒决定估值溢价

• **中航重机200MN等温锻压机投产**,航空模锻件毛利率提升至38%

• **爱乐达承接成飞外协订单激增300%**,五轴数控机床利用率超90%

下游总装:主机厂利润释放临界点

• **中航沈飞2023年预收款达247亿元**,存货中在产品占比首次超过产成品

• **洪都航空教练机-L15外贸版单价突破1500万美元**,军贸收入占比升至45%

五、风险与对策

问:如何规避军工投资常见陷阱?

答案:盯住“三率”——预付款比例、产能利用率、型号批产率

• **预付款比例低于30%的订单需警惕**:2022年某导弹配套企业因军方付款延迟导致现金流断裂

• **产能利用率连续两季低于60%的标的**:某民营钛合金厂商盲目扩产导致存货周转天数激增至380天

• **型号批产率低于50%的谨慎参与**:某隐身材料企业因技术迭代未通过定型评审,三年研发投入归零

六、2024-2026关键时间节点

• **2024Q3**:C919取得CAAC生产许可证(PC),军贸版启动改装

• **2025H1**:涡扇-15完成设计定型,高温合金需求爆发

• **2026全年**:无人机蜂群作战系统列装,碳纤维需求再增2万吨

评论列表