黑色金属冶炼行业前景如何?

**答案:需求韧性仍在,绿色转型决定长期天花板。** 黑色金属冶炼行业的前景取决于两大变量:下游需求与政策导向。短期看,基建与制造业用钢需求保持韧性,粗钢产量高位震荡;中长期看,碳达峰、碳中和目标将重塑行业格局,**绿色低碳技术领先的企业将获得超额利润**。需求端:三大场景支撑用钢量

- **基建托底**:十四五期间高铁、城市轨道交通、水利等项目年均用钢量约1.2亿吨。 - **制造业升级**:新能源汽车、风电、光伏支架等新兴领域用钢增速>8%。 - **出口替代**:东南亚、中东基建潮拉动中国钢材出口,2023年出口量同比增长35%。供给端:产能置换与集中度提升

- **产能置换**:2024年起全面淘汰1000m³以下高炉,新建产能必须配套CCUS或氢基竖炉。 - **行业集中度**:CR10从2020年的39%提升至2023年的48%,头部钢企议价能力增强。 ---黑色金属冶炼工艺流程全解析

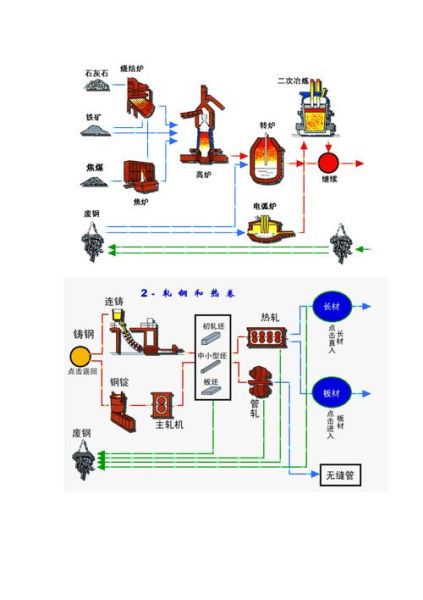

黑色金属冶炼的核心是将铁矿石转化为钢材,**全流程可分为“采矿-烧结-炼铁-炼钢-轧钢”五大环节**,每个环节都有降本增效的关键点。采矿与选矿:品位决定成本

- **磁铁矿**:品位55%以上可直接入炉,低品位矿需通过磁选提升至65%。 - **赤铁矿**:需浮选脱硅,精矿成本比磁铁矿高80-120元/吨。烧结与球团:造块工艺对比

| 工艺类型 | 燃料消耗 | 环保指标 | 适用场景 | | --- | --- | --- | --- | | 烧结 | 55kgce/t | SO₂排放高 | 传统高炉 | | 球团 | 35kgce/t | 粉尘减少60% | 大型高炉、直接还原 |炼铁:高炉vs非高炉技术

- **高炉炼铁**:占全球产量95%,焦比降至300kg/t以下需喷吹煤粉+富氧。 - **氢基竖炉**:瑞典HYBRIT项目已实现无化石炼铁,成本比传统高炉高20%-30%。炼钢:转炉与电炉路线之争

- **转炉**:以铁水为原料,吨钢能耗-50kgce,但碳排放2.1tCO₂/t钢。 - **电炉**:以废钢为原料,能耗仅为转炉的1/3,**政策要求2025年电炉钢占比达15%以上**。轧钢:热轧与冷轧差异

- **热轧板卷**:用于汽车结构件,需控制终轧温度>850℃避免混晶。 - **冷轧硅钢**:新能源车电机用无取向硅钢,要求铁损P1.5/50<4.5W/kg。 ---绿色转型中的关键技术突破

碳捕集与封存(CCUS)

- **应用场景**:高炉煤气CO₂浓度20%-28%,适合化学吸收法,吨钢减排成本约25美元。氢冶金商业化路径

- **短期**:天然气重整制氢+气基竖炉,中东、北美已投产(DRI产能>2500万吨)。 - **长期**:可再生能源电解水制氢,预计2030年成本降至2美元/kg。智能工厂降本案例

- **宝钢湛江基地**:通过AI优化热风炉燃烧,煤气消耗降低3%,年节约成本超1亿元。 ---投资黑色金属冶炼的四大风险点

1. **政策风险**:欧盟CBAM碳关税2026年全面实施,出口钢材成本增加60-100美元/吨。 2. **原料波动**:铁矿石价格受四大矿山垄断,2023年普氏指数波动区间80-130美元/吨。 3. **技术迭代**:氢冶金投资强度是传统高炉的3倍,技术路线错误可能导致资产减值。 4. **需求替代**:铝、碳纤维在汽车轻量化领域渗透率提升,长期挤压钢材需求。 ---未来五年行业演进路线图

- **2024-2025**:产能置换高峰,1000万吨级氢基竖炉项目落地。 - **2026-2027**:全国碳市场纳入钢铁行业,碳价突破200元/吨。 - **2028-2030**:绿氢成本临界点到来,传统高炉-转炉工艺占比降至60%以下。

(图片来源网络,侵删)

评论列表