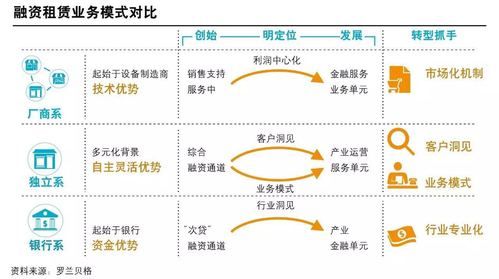

什么是金融租赁公司的核心盈利逻辑?

金融租赁公司的盈利本质是把资金成本、资产残值、服务溢价三要素打包成一份长期合同。简单拆解:

(图片来源网络,侵删)

- 利差收入:资金成本与租赁利率之间的差额,通常占收入60%以上。

- 残值收益:租期结束后出售或再租赁设备获得的二次利润。

- 服务增值:维修、保险、资产管理等附加费。

金融租赁公司盈利模式深度拆解

1. 利差模型:如何锁定稳定息差?

自问:为什么有的公司息差能长期保持300BP,而同行只有150BP?

自答:关键在于负债端多元化+资产端定价能力。

- 负债端:使用同业拆借、ABS、金融债组合,把综合资金成本压到3%以下。

- 资产端:通过行业景气度评估+承租人信用评级动态定价,优质项目利率上浮10%仍被接受。

2. 残值模型:怎样把“旧设备”卖出新价钱?

自问:飞机、船舶动辄残值上亿元,如何减少贬值风险?

自答:建立全球二手设备处置网络。

- 与OEM签回购协议,锁定最低残值。

- 搭建线上拍卖平台,缩短处置周期30%。

- 引入残值保险,一次性锁定未来现金流。

3. 服务模型:从“资金提供方”到“运营合伙人”

自问:承租人为何愿意额外支付2%服务费?

(图片来源网络,侵删)

自答:因为金融租赁公司能提供一站式运营解决方案。

- 设备远程IoT监控:降低停机损失 - 备件集采:单台设备年省维护费8% - 税务筹划:利用加速折旧节税15%

如何提升租赁资产收益率?五大实战策略

策略一:资产组合再平衡——把鸡蛋放在不同景气周期里

操作步骤:

- 按行业β值把资产分为防御型(医疗、教育)、周期型(工程机械)、成长型(新能源)。

- 每季度用风险调整资本收益率(RAROC)重新排序,砍掉后20%低效资产。

- 通过联合租赁分散大额风险,单项目占比不超过净资产的5%。

策略二:数字化残值管理——让数据替设备“保值”

核心工具:

- 区块链登记:不可篡改的维修记录,残值评估误差从±12%降至±3%。

- AI预测模型:输入运行小时、工况、油价变量,提前6个月预测最优处置时点。

策略三:结构化利率——把利率风险转嫁给交易对手

自问:如何在加息周期保住息差?

自答:采用利率上下限期权+浮动转固定互换。

(图片来源网络,侵删)

- 上限期权成本:年化0.25% - 互换后锁定息差:≥280BP - 极端利率场景下,资本充足率仍高于监管红线2个百分点

策略四:轻资产运营——用“管理输出”替代“资金输出”

实施路径:

- 设立SPV管理公司,收取资产管理费1.5%/年。

- 引入保险资金、养老金作为优先级LP,金融租赁公司劣后5%并超额分成20%。

- ROE从11%提升到18%,同时表内风险资产下降40%。

策略五:绿色租赁溢价——把ESG变成超额收益

自问:绿色项目利率更低,如何盈利?

自答:通过政策补贴+绿色债券低成本资金实现。

- 绿色ABS票面利率可比普通债券低80BP。

- 财政贴息1%,承租人实际成本下降,但租赁公司息差反而扩大。

- 碳减排量可进入CCER交易,额外收益0.3%/年。

常见误区与纠偏指南

误区1:盲目追求规模,忽视资产周转

案例:某头部租赁公司2019年新增投放800亿元,但资产周转率仅0.35次/年,导致ROA跌破1%。

纠偏:引入动态租金调整条款,根据设备利用率阶梯定价,周转率提升至0.7次/年。

误区2:过度依赖单一融资渠道

案例:美元债占比过高的公司在2022年遭遇汇率波动,一次性汇兑损失吃掉全年利润。

纠偏:建立本外币掉期池,自然对冲50%以上汇率敞口。

误区3:残值评估过于乐观

案例:某船舶租赁项目按15年残值率45%测算,结果航运周期下行,实际残值仅28%,一次性计提减值9亿元。

纠偏:采用蒙特卡洛模拟,把运费指数波动纳入残值模型,置信区间缩窄至±5%。

未来三年盈利增长路线图

- 2024年:完成资产组合数字化改造,RAROC提升150BP。

- 2025年:绿色租赁占比达到30%,享受政策红利。

- 2026年:轻资产模式贡献净利润35%,ROE稳定在20%以上。

评论列表