一、为什么今年铁矿石价格先涨后跌?

年初,巴西淡水河谷因暴雨减产、澳洲飓风导致发运延迟,**供应端收缩**叠加钢厂春节补库,普氏指数一度冲上140美元/吨。然而进入二季度,国内地产新开工面积同比下滑25%,**需求端疲软**迅速扭转预期,价格回落至100美元下方。可见,短期行情由“事件驱动”与“库存周期”共同决定。

二、未来五年全球铁矿石供需格局如何演变?

1. 供应端:四大矿山的扩产计划

- 淡水河谷:计划到2026年将产能恢复至4亿吨/年,目前约3.6亿吨。

- 力拓:西芒杜项目预计2025年投产,新增年产能6000万吨高品位矿。

- 必和必拓:South Flank项目已全面达产,未来五年暂无大型新矿。

- FMG:Iron Bridge磁铁矿2024年投产,年产2200万吨67%高品精粉。

2. 需求端:中国粗钢产量见顶后的减量空间

中国占全球铁矿石需求65%。根据冶金规划院模型,若2030年粗钢产量降至9.5亿吨(2023年为10.2亿吨),对应铁矿石需求将减少约8000万吨。与此同时,**印度、东南亚**新增高炉产能或带来3000万吨需求增量,但难以完全对冲中国减量。

三、哪些因素会打破平衡?

1. 废钢替代加速

中国废钢资源量预计从2023年的2.5亿吨增至2028年的3.4亿吨。每多用1吨废钢,可减少1.6吨铁矿石消耗。若2030年电炉钢占比由当前10%提升至20%,铁矿石需求将额外削减1亿吨。

2. 矿山成本曲线抬升

目前全球铁矿石C1成本90分位线约80美元/吨。随着柴油、劳动力价格上涨,**2027年可能上移至90美元**。这意味着当价格跌破90美元时,高成本国产矿(如中国、伊朗)将率先退出,对价格形成底部支撑。

四、投资者如何跟踪关键指标?

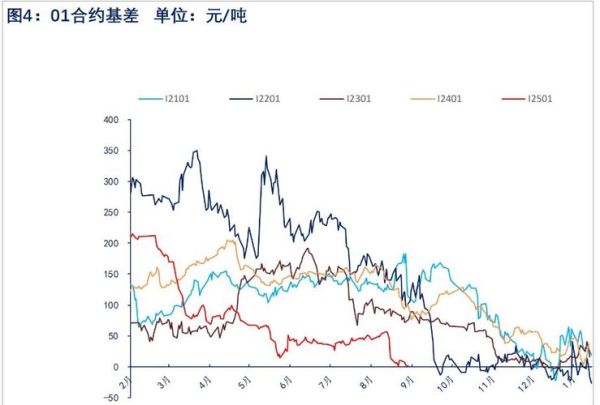

1. 港口库存的结构性变化

传统关注总量(当前1.4亿吨),但更需留意:

• 卡粉库存占比:若低于5%,高品矿溢价将飙升。

• 钢厂可用天数:低于25天易触发补库行情。

2. 海运费波动

巴西-中国航线运费占铁矿石到岸价15%。当BDI指数突破2000点,巴西矿到岸成本增加约8美元/吨,可能刺激钢厂转向澳洲中品矿。

五、情景模拟:三种价格路径

| 情景 | 核心假设 | 2028年均价 | 概率 |

|---|---|---|---|

| 基准 | 中国粗钢年均降1%,矿山按计划扩产 | 95美元/吨 | 50% |

| 悲观 | 中国推出更严限产,废钢占比超预期 | 75美元/吨 | 30% |

| 乐观 | 东南亚基建爆发,矿山投产延迟 | 120美元/吨 | 20% |

六、企业如何对冲风险?

钢厂可采取“买入看跌期权+港口现货库存”组合:当价格下跌时,期权盈利可抵消库存贬值;若价格上涨,仅损失权利金。贸易商则适合利用新加坡交易所掉期锁定3-6个月后的销售利润。

七、被忽视的数据:非主流矿进口占比

2023年印度、南非、乌克兰三国合计进口占比升至18%,较2020年提高6个百分点。这些地区政治风险高,一旦供应中断(如印度上调出口关税),将快速放大短期价格波动。

评论列表