2024年厨电市场还有机会吗?

有,而且机会集中在“存量换新、场景升级、下沉渗透”三大主线。

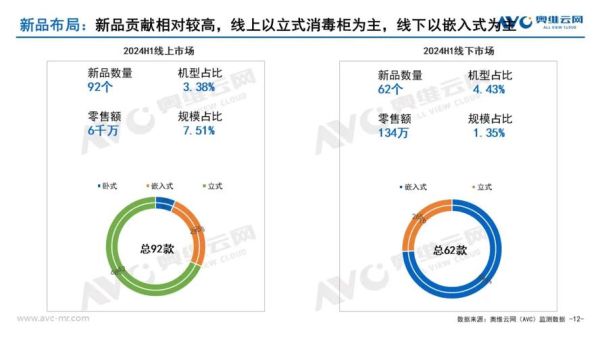

一、行业现状:增速换挡,但容量仍在扩张

过去十年,中国厨电零售规模从不足千亿跃升至两千亿,复合增长率一度高达两位数。2023年整体零售额约2150亿元,同比仅增长3.6%,看似“失速”,实则进入“高质量替换”阶段。

- 油烟机、燃气灶两大刚需品类渗透率超90%,新增需求有限。

- 洗碗机、蒸烤一体机、集成灶三大新兴品类渗透率仍低于20%,空间巨大。

- 农村百户保有量仅为城镇的1/3,下沉市场仍是增量洼地。

二、需求侧:谁在买?为什么买?

1. 存量换新人群画像

“85后”与“90后”成为主力,换新的核心动机不再是“坏了”,而是“颜值、健康、智能”。

- 颜值:嵌入式、全嵌式、超薄近吸。

- 健康:零冷水燃气热水器、蒸汽洗油烟机、母婴级洗碗机。

- 智能:烟灶联动、语音控制、APP远程关火。

2. 新婚与改善型住房

2024年预计有800万对新人结婚,叠加二手房翻新,带来一次性成套采购机会。品牌方推“套系化”套餐(烟灶+蒸烤+洗碗机)客单价可拉升至1.5万元以上。

3. 下沉市场“小镇青年”

他们收入增速高于一二线,对品牌认知逐渐清晰,价格敏感但非价格导向。5000元以内的集成灶、3000元以内的洗碗机成为爆款。

三、供给侧:技术、渠道、品牌三线重构

技术:从“功能”到“体验”

- AI烹饪算法:蒸烤箱内置200+菜谱,自动匹配温度曲线。

- 静音科技:油烟机噪音降至45dB,低于图书馆水平。

- 低碳节能:一级能效燃气灶热效率≥63%,节省燃气费约15%。

渠道:全域零售闭环

| 渠道类型 | 2023占比 | 2024策略 |

|---|---|---|

| 线下KA/专卖店 | 42% | 场景体验店+设计师沙龙 |

| 传统电商 | 35% | 直播+短视频种草 |

| 下沉门店 | 18% | 以旧换新补贴+村镇团购 |

| 内容电商 | 5% | KOC真实测评+场景短视频 |

品牌:马太效应加剧

TOP5品牌市占率已超65%,中小品牌如何突围?

- 细分品类占位:专做“母婴级洗碗机”或“超薄集成灶”。

- ODM转自营:利用供应链优势打造自有品牌。

- 服务差异化:推出“365天只换不修”“免费厨房改造设计”。

四、竞争格局:四类玩家谁主沉浮?

1. 综合家电巨头

美的、海尔、格力,资金雄厚,全品类布局,用规模换成本优势。

2. 垂直厨电龙头

老板、方太、华帝,深耕高端,以技术+服务筑护城河。

3. 互联网跨界者

小米、云米、华为智选,用IoT生态捆绑用户,硬件利润低,靠后续服务盈利。

4. 区域代工品牌

集中在浙江嵊州、广东中山,低价切入下沉市场,但品牌力弱,生命周期短。

五、2024年突围路径:五个可落地的打法

打法一:老厨房微改造套餐

针对10年以上老旧小区,推出“3小时换装”服务:油烟机+灶具+台面局部切割,客单价6000元,毛利仍可达35%。

打法二:设计师渠道深耕

与全国5万+室内设计师签约,每卖出一套返佣8%,并提供3D云设计软件,缩短成交周期。

打法三:抖音本地生活团购

线下门店开通抖音团购,爆款单品标价2999元洗碗机,到店核销后导购再推烟灶套装,连带率提升至45%。

打法四:以旧换新金融方案

联合银行推出“0首付、0利息、0手续费”,旧机折价+政府补贴+品牌补贴,用户实际支付可低至新机价的60%。

打法五:海外新兴市场复制

东南亚厨房面积小,集成灶接受度高;中东燃气资源丰富,大火力灶具需求旺。2024年出口增速预计达25%。

六、风险与对策:别让机会变陷阱

风险一:价格战

对策:建立“技术+服务”双溢价模型,推出只换不修、免费厨房设计等增值服务。

风险二:原材料波动

对策:签订年度锁价协议,期货套保+供应链本地化,降低铜、不锈钢价格波动影响。

风险三:渠道窜货

对策:一物一码溯源,线上订单线下核销,违规经销商扣除返利并停货。

七、未来五年展望:三条高潜赛道

- 全场景智慧厨房:冰箱识别食材→推送到蒸烤箱→油烟机自动调节风量,预计2028年市场规模破千亿。

- 适老厨电:一键爆炒、自动关火、语音提醒,2025年60岁以上人口将达3亿,刚需明确。

- 绿色低碳认证:欧盟ERP、中国绿色产品认证将成为出口与高端市场的“门票”。

厨电行业没有“夕阳”,只有“迭代”。谁能率先抓住存量换新的痛点、下沉市场的痒点、高端体验的高点,谁就能在2024年继续分蛋糕。

评论列表