汽车抵押贷款利息到底怎么算?

很多借款人第一次接触汽车抵押贷款时,最关心的问题就是“**利息怎么算**”。其实,汽车抵押贷款的利息并非单一数字,而是由贷款本金、期限、利率类型、机构政策四大要素共同决定。

1. 利率类型:固定还是浮动?

• 固定利率:签约时锁定年化利率,每月还款额不变,适合收入稳定的上班族。

• 浮动利率:随LPR或机构内部资金成本调整,初期可能较低,但存在上行风险。

2. 计息方式:先息后本 vs 等额本息

• 先息后本:每月只还利息,到期一次性还本金,前期压力小,但总利息高。

• 等额本息:每月偿还固定金额,含本金+利息,适合长期规划。

3. 真实案例演算

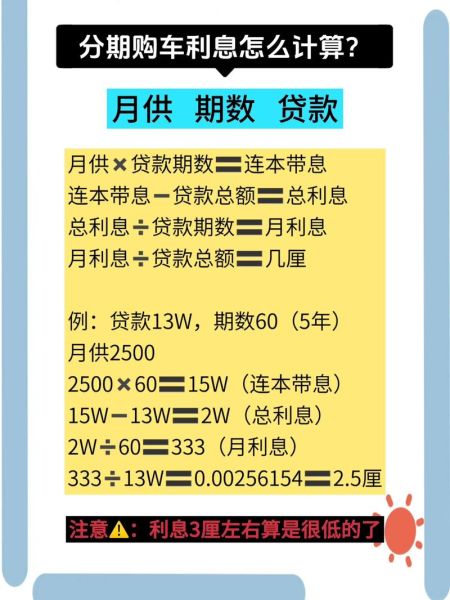

假设贷款10万元,期限12个月,年化10%:

• 先息后本:月息=100000×10%÷12≈833元,总利息=833×12=9996元。

• 等额本息:月还款≈8792元,总利息≈5504元,比先息后本节省4492元。

车辆抵押贷款不押车真的可以吗?

“不押车”是近年最火的卖点,但不是所有车辆都能享受。能否不押车,取决于以下三个核心条件。

1. 车辆估值与车龄门槛

• 估值≥8万元:多数机构要求车辆评估价不低于8万,豪华车可放宽。

• 车龄≤5年:超过5年的车辆,即使不押车,利率也会上浮。

2. 个人征信与负债率

• 征信连三累六:连续逾期3次或累计逾期6次,基本告别不押车。

• 负债率≤50%:月还款额占收入比例超过一半,机构会强制押车。

3. GPS与保险双重风控

• GPS暗装:不押车必须安装GPS,部分机构还要求购买盗抢险。

• 保险受益人变更:需将保险第一受益人改为贷款机构,降低坏账风险。

常见疑问快问快答

Q:不押车会不会被偷偷拖走?

A:只要按时还款,GPS仅用于定位,不会触发拖车程序。逾期超过7天,机构才有权根据合同拖走车辆。

Q:提前结清利息能退吗?

A:多数机构支持随借随还,但会收取剩余利息的1%-3%作为违约金,签约前务必确认合同条款。

Q:外地牌照可以申请不押车吗?

A:可以,但需满足本地居住证明(如社保或房产证),且利率通常比本地牌照高0.5-1个百分点。

如何拿到最低利率的不押车方案?

1. 比价三家再签约

• 银行:年化6%-9%,但审批严、放款慢。

• 持牌消费金融:年化8%-12%,额度高,可接受轻微征信瑕疵。

• 典当行:年化12%-18%,当天放款,适合急用。

2. 提升车辆“软实力”

• 保养记录齐全:4S店完整保养记录可提升评估价。

• 加装原厂配置:如360影像、座椅加热等,可增加2000-5000元评估值。

3. 巧用“组合贷”降成本

如果车辆评估价不足,可叠加信用贷:例如车辆贷7万+信用贷3万,整体利率比纯车辆贷低1-2个点。

避坑指南:这些合同条款要看清

1. 隐性费用

• GPS安装费:有的机构收2000元,有的免费,需提前确认。

• 评估费:正规机构通常由自己承担,若要求客户支付,可直接拒绝。

2. 逾期罚息

• 部分合同写“每日0.1%”,实际年化高达36%,远超法律保护上限。

3. 提前还款限制

• 有的合同要求满6个月才能提前结清,否则收取全部剩余利息。

结语:理性选择,量力而行

汽车抵押贷款的核心是用短期资金成本换取长期资产流动性。无论是押车还是不押车,**利息高低只是表面,合同细节才是决定最终成本的关键**。签约前多花10分钟逐条核对,可能比跑三家机构比价更省钱。

评论列表