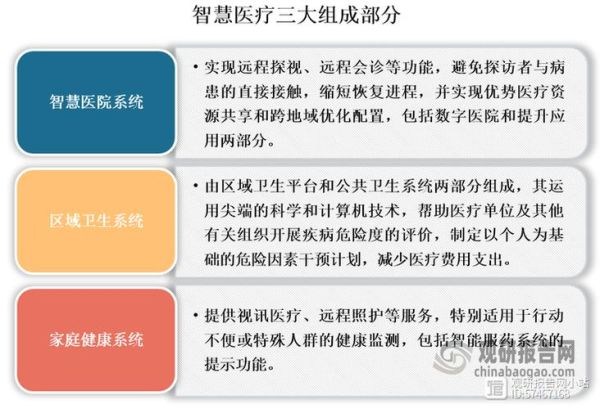

一、为什么“智能医疗”突然成为资本与政策双重焦点?

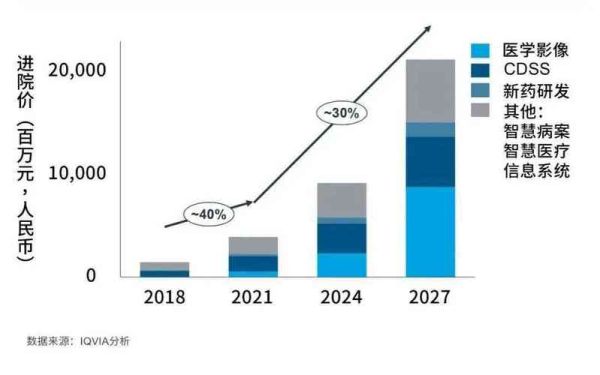

过去五年,全球医疗支出年均增速保持在5.7%,而传统模式已难以覆盖老龄化、慢病高发带来的增量需求。政策端,中国“十四五”规划首次将“智慧医院”纳入新基建;资本端,2023年全球数字医疗融资总额达280亿美元,其中AI影像、远程监测、数字疗法三大赛道占七成。供需缺口与政策红利叠加,使智能医疗成为确定性最高的成长赛道之一。

二、产业链拆解:谁在赚钱?谁在烧钱?

1. 上游:算力与数据合规成为“隐形门槛”

- GPU/ASIC芯片:英伟达医疗专用A100单价超10万元,仍供不应求;国产寒武纪、壁仞正在切入。

- 医疗数据脱敏:国家卫健委要求三级医院2024年前完成数据分级分类,催生年规模30亿元的合规服务市场。

2. 中游:三类商业模式的盈利差异

| 模式 | 代表企业 | 毛利率 | 核心壁垒 |

|---|---|---|---|

| 软件License | 推想医疗 | 85% | CFDA三类证 |

| 按次付费 | 数坤科技 | 65% | 医院渠道 |

| 设备捆绑 | 联影智能 | 45% | 硬件协同 |

3. 下游:支付方决定天花板

医保目前仅覆盖AI辅助诊断中的肺结节、眼底病变两项,支付标准80元/次;商业保险正试点将数字疗法纳入特药险,客单价突破2000元/年。

三、核心场景渗透率:哪些应用已跑通?

影像AI:从“辅助”走向“金标准”

全国1.3万家二级以上医院中,62%已部署CT肺结节AI,三甲覆盖率超90%。关键转折点在于2023年《中华放射学杂志》将AI诊断写入指南,医生法律责任首次明确。

远程ICU:政策强推下的“黑马”

2024年国家卫健委要求每个地级市至少1家医院建设远程重症监护中心。按单套系统150万元测算,对应400亿元增量市场。

数字疗法:慢病管理的“第二条曲线”

糖尿病数字疗法(如微泰医疗)临床数据显示,患者3个月HbA1c下降1.2%,效果媲美增药方案。但支付端仍依赖企业自费,2023年市场规模仅8亿元。

四、盈利难题:为什么多数企业仍亏损?

自问:智能医疗公司亏损的主因是什么?

自答:并非技术不成熟,而是商业化路径过长。以AI影像为例,从研发到拿证需3-5年,进院招标再耗1-2年,而设备折旧周期5-8年导致回款慢。此外,医生使用习惯改变成本被低估——某头部企业调研显示,培训一名资深医师使用AI系统平均需17小时。

五、未来三年三大变量:谁能率先突围?

变量1:数据资产“入表”重塑估值

财政部2024年起允许医疗数据按无形资产入账,某省级医院试点后资产负债表增值12亿元,直接带动合作AI企业估值上调30%。

变量2:LDT(实验室自建项目)放开

北京、上海已允许第三方医学检验所开展AI基因检测等LDT,无需重复审批。预计2025年市场规模突破200亿元,利好早筛类企业。

变量3>院内物流AI的“降维打击”

手术耗材智能柜(如健麾信息)将耗材损耗率从8%降至1.5%,单院年节省200万元。该场景无需医保支付,采购决策链更短,可能成为最快盈利细分。

六、投资者 checklist:避开三个致命陷阱

- 伪需求陷阱:避免“技术找场景”,如某AI骨龄产品因儿科医生根本不缺乏诊断时间而滞销。

- 合规灰区:关注数据出境审查,2023年某跨境医疗AI企业因未通过安全评估被叫停IPO。

- 替代成本过高:警惕需要医院重建IT架构的项目,如某全院级AI平台因需更换PACS系统遭多家医院弃标。

七、尾声:下一个“独角兽”诞生地

当政策、技术、支付三角形成闭环,专科AI+商业保险的组合可能最先规模化。以眼科为例:糖尿病视网膜病变AI筛查(成本30元/次)+商业保险支付(保费200元/年)的模式,已在广东试点覆盖80万人,预计2025年复制的全国市场规模超50亿元。

评论列表