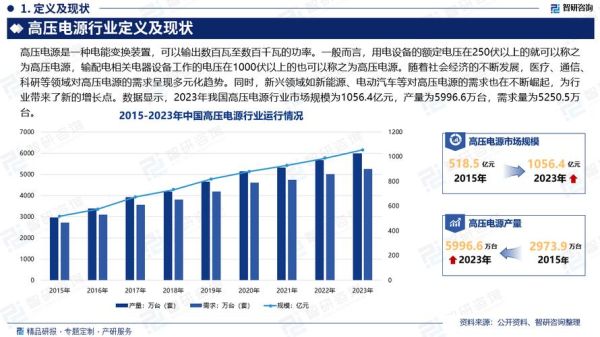

电源行业市场现状:需求为何持续升温?

全球能源结构转型叠加AI算力爆发,**电源设备需求呈现“双轮驱动”**。2023年全球电源市场规模已突破580亿美元,其中数据中心、储能与新能源汽车三大场景贡献超65%增量。为什么传统工业电源增长放缓,而新兴场景却供不应求?核心在于**功率密度与能效指标被重新定义**:

- 数据中心GPU服务器要求电源模块功率密度≥100W/in³,远超传统50W/in³标准

- 800V高压快充平台推动车载电源效率从95%向98%极限逼近

- 光伏储能逆变器需实现毫秒级电网响应,催生数字电源芯片需求激增

技术路线之争:氮化镓能否颠覆硅基电源?

**氮化镓(GaN)器件成本三年内下降72%**,正在改写行业成本模型。以65W快充为例,GaN方案比传统硅MOSFET体积缩小40%,但BOM成本差距已收窄至0.8美元。关键转折点出现在2024年Q2:随着英飞凌8英寸GaN产线投产,预计成本将再降30%。

但硅基电源并未坐以待毙,**“超级结MOSFET+碳化硅二极管”混合方案**在3kW以上场景仍具性价比优势。技术选型如何决策?需同时评估:

- 功率段:<1kW优先GaN,>5kW看碳化硅

- 散热条件:液冷系统可释放GaN高频优势

- 认证周期:医疗电源需考虑GaN器件EMC测试额外3个月

区域市场深度拆解:中国供应链的“隐形冠军”在哪里?

全球电源产能70%集中在中国,但**高端磁性器件仍被日韩垄断**。2023年深圳某电感企业通过“合金粉芯+扁平线”工艺创新,使服务器电源效率提升0.3%,单台设备年节电价值达280美元,由此切入亚马逊AWS供应链。

区域分布呈现**“长三角做芯片,珠三角做模组,成渝做整机”**的梯度格局:

- 苏州工业园:集聚了全球60%的数字电源控制器厂商

- 东莞松山湖:年出货2亿只氮化镓快充头的“宇宙中心”

- 成都高新西区:特斯拉Megapack储能电源全球维修基地

政策变量:欧盟ERP新规如何重塑产品设计?

2025年生效的欧盟ERP Lot 9新规要求:外置电源空载功耗必须<75mW。这意味着**传统反激架构需升级为有源钳位正激**,单台充电器成本增加1.2美元。国内厂商如何应对?

实测数据显示:采用**多模式控制芯片(Burst/PFM/PWM自动切换)**的方案,可在全负载范围满足CoC Tier 2标准,且不会牺牲20V/5A快充性能。头部企业已开始囤积符合新规的电源IC,预计2024年Q3将出现交货紧张。

投资窗口:哪些细分赛道存在“戴维斯双击”?

二级市场电源板块PE中位数仅18倍,但**车载充电机(OBC)赛道2024年预期增速达45%**。关键催化因素包括:

- 比亚迪全系车型换装11kW双向OBC,单台价值量从800元跃升至2200元

- 800V平台普及带动SiC二极管用量提升3倍

- V2G政策落地打开储能外放功能新场景

一级市场更关注**“电源+热管理”融合创新**:某创业公司通过将均温板直接嵌入电源PCB,使数据中心电源功率密度提升60%,近期获得红杉领投的B轮融资。

用户决策指南:如何避开电源选型的“暗坑”?

采购电源模块时最容易忽视的三个陷阱:

- **降额曲线造假**:某国产电源标称50℃满载,实测45℃即降额20%

- **电解电容寿命虚标**:105℃/5000小时规格实际仅满足75℃工况

- **动态响应测试作弊**:用电子负载慢速变化掩盖环路稳定性缺陷

验证方法:要求供应商提供**黑盒测试报告**,重点查看:

- 10%-90%负载阶跃响应时间是否<200μs

- 输出电压过冲幅度是否<5%

- 电容品牌是否为尼吉康、Rubycon等一线厂商

评论列表