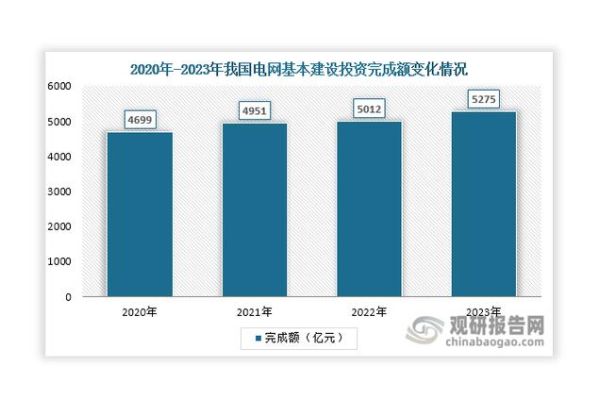

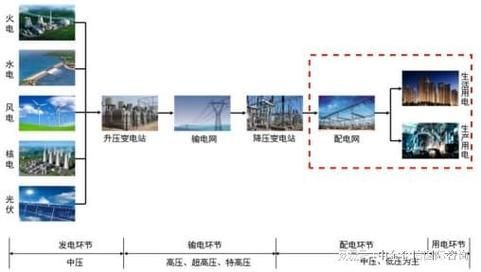

一、为什么输变电行业被看作“新基建”核心赛道?

国家能源局最新数据显示,2023年电网投资突破6000亿元,同比增长7.9%,其中**特高压与配网自动化**占总投资比例超过55%。政策层面,“十四五”规划明确到2025年新增跨省跨区输电能力3亿千瓦,**特高压线路长度将再增1.2万公里**。这一连串数字背后,是新能源大基地与负荷中心“逆向分布”带来的刚性需求。

二、行业当前面临的三重矛盾

1. 新能源消纳与电网承载力的矛盾

风光装机年增20%以上,但**西北、华北送出通道利用率已逼近90%上限**。2023年青海弃光率仍达5.6%,核心瓶颈在于**特高压配套滞后**。

2. 设备老化与智能化升级的矛盾

全国运行超20年的变电站占比38%,传统电磁式互感器故障率是电子式互感器的**4.7倍**。国网提出“数字孪生变电站”试点,但**单站改造成本高达8000万元**,投资回报周期超过8年。

3. 原材料价格波动与降本诉求的矛盾

取向硅钢价格从2020年的1.2万元/吨飙升至2023年的2.8万元/吨,**变压器毛利率被压缩至12%以下**。头部企业如特变电工通过**长协锁价+海外建厂**对冲风险,中小厂商则面临出清。

三、未来五年技术演进路线

柔性直流VS传统交流:谁将主导远距离输电?

**张北柔直工程**已验证±500kV柔性直流技术可提升新能源消纳能力30%,但单位造价**比常规直流高25%**。随着碳化硅器件成本下降,2025年后柔性直流有望在**海上风电送出**场景实现平价。

数字化运维的临界点在哪?

国网2023年招标的**变电站智能巡检机器人**单价已降至45万元/台,当人工成本突破**每年12万元/站**时,机器人方案经济性凸显。预计2026年渗透率将从当前的15%跃升至60%。

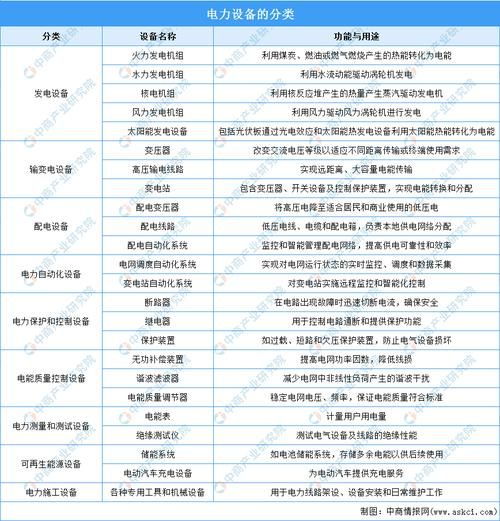

四、产业链机会清单

- **特高压核心设备**:换流阀(国电南瑞市占率52%)、换流变压器(特变电工全球份额35%)

- **配网自动化**:一二次融合柱上开关(2023年招标量同比增120%)

- **电力电子器件**:6英寸碳化硅晶圆(时代电气2024年将量产车规级产品)

- **海外EPC**:中东、非洲新增输变电项目**年均300亿美元规模**,中国电建已签下沙特**2.6GW光伏配套输电**订单

五、投资者最关心的三个问题

Q:特高压建设会不会在2025年后减速?

不会。风光大基地第三批项目清单显示,**沙戈荒地区新增装机1.9亿千瓦**,需配套**8条以上特高压直流通道**。即使按最保守测算,2026-2030年仍需年均开工3条线路。

Q:配网投资是否只是“雷声大雨点小”?

2023年国网配网协议库存招标金额**首次超过主网设备**,其中**配电自动化终端**招标量暴增200%。分布式光伏强制配储政策,将倒逼配网升级,**2025年市场空间可达1800亿元**。

Q:如何规避产能过剩风险?

关注**技术迭代节点**:2024年800kV换流变压器能效标准将提升10%,落后产能面临淘汰;**出海能力**成为关键,2023年变压器出口量已占国内总产量的22%,东南亚电网改造需求持续释放。

六、被忽视的边缘创新

超导电缆在**上海中心城网**已实现1.2公里示范运行,虽然当前成本是常规电缆的20倍,但**东京电力测算**显示,在1500米以上的城市地下管廊中,综合建设成本已接近传统方案。随着**钇钡铜氧带材**价格降至50元/米,2028年或迎商业化拐点。

评论列表