2017年烟草行业整体表现:冰火两重天

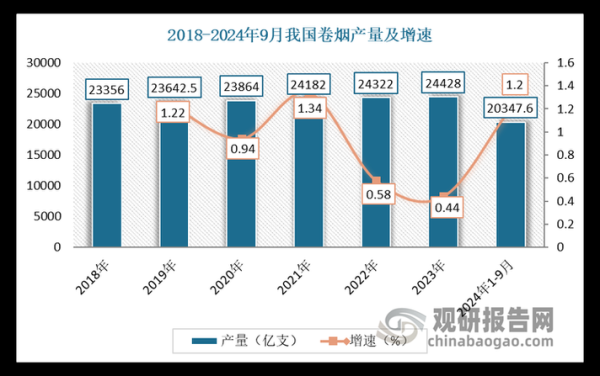

2017年,中国烟草行业在“提税顺价”与控烟加码”的双重挤压下,交出了一份产量微降、利润反增的答卷。国家烟草专卖局数据显示,全年卷烟产量约4730万箱,同比下降1.9%;但行业工商税利却突破11145亿元,同比增长3.2%。为何销量下滑却利润上升?核心在于结构升级:高端烟占比从上一年的28%提升至34%,单箱均价提高近7%。

卷烟销量下滑的四大推手

1. 史上最严控烟令落地

2017年3月,《上海市公共场所控制吸烟条例》升级版正式实施,随后西安、杭州等19个城市跟进,将电子烟纳入禁烟范围。线下渠道监测显示,餐饮场所卷烟动销下降12%,直接拖累全年销量。

2. 提税顺价后的消费转移

2015年5月卷烟批发环节税率从5%提至11%,并按0.005元/支加征从量税,成本传导至2017年彻底显现。以中华(硬)为例,零售价由450元/条上调至500元/条,导致三类烟消费群体向二类烟降级,而农村市场假烟占比反增3个百分点。

3. 新型烟草的替代效应

2017年国内电子烟市场规模达40.1亿元,同比增长25%,其中开放式电子烟(大烟雾)增速最快。虽然传统烟草企业如云南中烟推出MC(My Cigarette)加热不燃烧产品,但政策未明导致渠道铺货率不足5%。

4. 健康意识觉醒的长期冲击

《中国成人烟草调查报告》指出,2017年15-24岁人群吸烟率降至7.3%,较2015年下降2.1个百分点。年轻消费者更关注“低焦油”与“爆珠”概念,推动细支烟销量增长18%,但单支焦油量≤6mg的产品仍仅占总量9%。

区域市场分化:谁在逆势增长?

一线城市:高端化与礼品市场

北京、上海800元/条以上价位段销量增长9%,主要驱动来自企业团购与婚庆需求。值得注意的是,“短支烟”如中华(金短支)在商务场景中走红,溢价能力达普通规格的1.8倍。

三四线城市:价格战与渠道下沉

河南、四川等地10元以下卷烟市场份额扩大至42%,地方烟草公司通过“扫码发红包”活动刺激终端。但农村食杂店数据显示,30%的低价烟实际被回收用于串货,扰乱价格体系。

政策暗流:2017年未公开的三大变量

1. 烟草广告法的灰色地带

尽管《互联网广告管理暂行办法》禁止烟草在线推广,但“烟标文化”公众号通过“晒烟盒”互动吸引百万粉丝,监管部门对此“睁一只眼闭一只眼”。

2. 中烟香港上市伏笔

2017年底,中国烟草总公司启动中烟国际(香港)上市筹备,试图通过资本运作对冲国内销量下滑,这一动作在2018年6月靴子落地。

3. 烟叶库存危机

全国烟叶库存高达9200万担,相当于两年半的工业用量,云南、贵州等产区出现“砍烟种茶”现象,但计划种植指标仍刚性执行,为后续原料成本波动埋下隐患。

未来三年:烟草行业的三大猜想

猜想一:加热不燃烧产品合法化

若菲莫国际IQOS通过中国专利审查,中烟可能以“特许经营”方式开放试点,但税收模式(按烟草制品还是电子产品)将决定市场容量。

猜想二:电子烟国标出台

2017年10月《电子烟》国家标准立项,预计尼古丁含量限制在20mg/ml以下,这将淘汰90%的国产小烟品牌,反而利好中烟系供应链企业。

猜想三:烟草消费税第三次上调

财政部已委托高校研究“将卷烟税率提至75%”的可行性(当前为65%),若实施,10元以下卷烟或彻底退出市场,行业利润将再向高端集中。

从业者应对:三条非对称竞争路径

路径一:做“烟草+”服务商

某省级烟草公司试点“卷烟零售终端+社区团购”,利用500万会员数据销售非烟商品,毛利率提升8个百分点。

路径二:卡位新型烟草代工

深圳某电子烟工厂2017年转型做加热片供应,成为云南中烟MC产品独家供应商,估值一年内从2亿飙至15亿。

路径三:布局免税渠道

中免集团2017年烟草品类销售额增长35%,海南离岛免税政策放宽后,中华(软)与万宝路成为游客必买“手信”,单店日销突破200万元。

评论列表