工业软件行业现状:谁在领跑?谁在追赶?

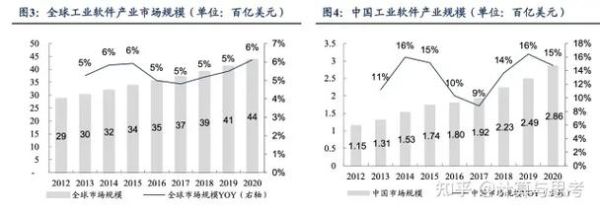

全球工业软件市场已突破4500亿美元,欧美巨头依旧占据技术与生态高地,但国产厂商正以年均20%以上的增速快速逼近。西门子、达索、PTC 三大阵营在高端 CAD/CAE/PLM 领域合计份额超过60%;而国内用友、宝信、中望、浩辰等则在MES、SCADA、二维/三维 CAD细分赛道多点开花,形成“外企主导高端、国产深耕中端”的错位竞争格局。

工业软件未来发展趋势:三大确定性方向

方向一:云原生重构交付模式

云原生不是简单把桌面软件搬到浏览器,而是以微服务、容器化、DevOps为核心的架构再造。 • 订阅制收入占比:2023 年全球工业软件已升至42%,预计 2027 年将突破65%。 • 典型玩家:Autodesk Forge、PTC Atlas、华为云 iDME。 • 用户收益:零部署、弹性算力、版本自动迭代,项目上线周期从6 个月缩短到 4 周。

方向二:AI 赋能设计-制造闭环

生成式 AI 正在把“经验驱动”变成“数据驱动”。 • 设计端:AI 拓扑优化可在10 分钟内给出传统工程师3 天才能完成的减重方案。 • 工艺端:视觉大模型实时检测焊缝缺陷,准确率>99%,误报率<0.5%。 • 运维端:数字孪生+强化学习让设备故障预测窗口从小时级提前到周级。

方向三:信创与开源双轮驱动国产化

“卡脖子”清单倒逼国产工业软件加速。 • 信创:央企 2025 年国产化率硬性指标≥50%,带动国产 CAD、CAE、MES 订单井喷。 • 开源:OpenCAE、openPLM 等社区已聚集3 万+开发者,形成“开源内核+商业发行版”的新商业模式。 • 资本:2023 年国内工业软件融资事件97 起,总额180 亿元,同比增长75%。

企业如何落地工业软件升级?

Step1:业务痛点优先级排序

先问自己:是设计效率低,还是生产良率差,抑或售后成本高? • 设计瓶颈 → 重点评估云 CAD+AI 生成式设计。 • 产线波动 → 先上 MES+APS,再做数字孪生。 • 售后不可视 → IoT 平台+AR 远程运维 ROI 最快。

Step2:技术路线“三选一”

1) 买断 License:适合数据敏感、定制深度高的军工航天。 2) 私有云订阅:兼顾合规与迭代,大型国企首选。 3) 公有云 SaaS:中小制造企业“拎包入住”,最快两周上线。

Step3:组织与人才配套

• 建立“业务+IT+OT”三位一体项目组,避免 IT 单点推进。 • 引入“低代码+行业 Know-how”复合人才,降低二次开发成本 30%。 • 与高校共建联合实验室,锁定 AI 算法、几何内核等长期卡脖子环节。

常见疑问解答

Q:国产工业软件真的能用吗?

A:二维 CAD、轻量级 CAE、流程行业 MES 已可平替;**高端曲面建模、非线性仿真、复杂产线调度**仍需 2-3 年追赶。

Q:上云后数据安全怎么保障?

A:采用“三副本+两地三中心”的云灾备,合同里明确数据主权归属客户,并通过国密算法加密传输。

Q:投资回报周期多久?

A:云化 MES 平均8-12 个月回本;AI 质检项目6-9 个月;数字孪生大型项目18-24 个月,但可带来10% 以上 OEE 提升。

写在最后:留给中国工业软件的时间窗口

全球工业软件正在经历“技术栈重构+商业模式重构+供应链重构”的三重拐点。对国产厂商而言,**信创政策、AI 技术红利、云原生架构**三大变量叠加,构成十年一遇的跃迁机会;对制造企业而言,**早一步拥抱云+AI,就多一分在未来产业链中的话语权**。

评论列表