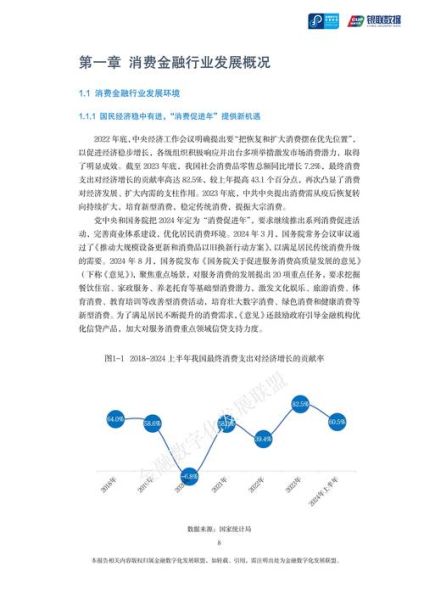

行业基本面:消费金融到底指什么?

消费金融不是简单的“借钱消费”,而是围绕耐用消费品、教育、医疗、旅游、装修等场景提供的分期或循环额度服务。它把一次性大额支出拆成小额、高频、可控的现金流,既缓解用户资金压力,也放大商家销量。监管口径里,持牌消费金融公司、银行信用卡中心、互联网小贷、助贷平台都在此列。

政策风向:监管是紧箍咒还是护城河?

2023年《消费金融公司管理办法》修订稿落地,**资本金门槛从3亿提到10亿**,杠杆率上限锁定在10倍,并要求**“核心主业占比不低于80%”**。看似收紧,实则把“无证驾驶”的清理出场,**持牌机构反而迎来集中度提升的红利**。 自问:对创业者而言,这是不是意味着“牌照价值”再次升值? 自答:是的,**并购一张消费金融牌照的成本已从去年8亿涨到12亿**,且还在攀升。

市场规模:天花板还有多高?

- 存量视角:央行数据显示,2023年末居民短期消费贷余额9.8万亿,同比增速18%,低于2021年的24%,但仍高于整体信贷增速。

- 增量视角:三线及以下城市人均消费贷渗透率仅12%,**对比一线城市的38%**,空间肉眼可见。

- 结构视角:场景分期占新增贷款的55%,**循环贷占比下滑至30%**,说明用户更理性,也更考验平台风控。

盈利模式:谁在赚钱?怎么赚?

消费金融的盈利公式=**利差+罚息+分期手续费+增值服务**。 - **持牌消金公司**:资金成本3.5%~4.5%,不良率2.5%左右,净利差维持在5%~7%,**ROE可达15%**。 - **助贷平台**:不承担信用风险,靠**技术服务费**(APR的2%~4%)和**贷后管理费**(1%左右),轻资产模式下净利润率也能做到20%。 自问:助贷会不会被“利率压降”挤压? 自答:监管要求明示IRR,**助贷费率被透明化**,但头部平台通过**联合建模、流量分层**依旧能守住利润。

技术变量:AI风控是真本事还是噱头?

2023年行业平均**自动化审批率已达85%**,头部机构把**多头借贷识别维度从800个提升到2000个**,模型KS值稳定在0.42以上。 - **反欺诈**:设备指纹+关系图谱把**团伙欺诈识别率提高40%**。 - **动态额度**:根据用户月度收入波动实时调整授信,**逾期率下降1.2个百分点**。 自问:中小平台没数据怎么办? 自答:接入**征信分+支付流水+电商行为**的三方数据包,成本每笔2~3元,**比自建模型节省70%时间**。

竞争格局:银行、互联网巨头、持牌消金三国杀

| 主体 | 资金成本 | 场景覆盖 | 用户心智 |

|---|---|---|---|

| 国有大行信用卡 | 2.8% | 线上+线下全场景 | 额度高、利率低 |

| 蚂蚁/腾讯系 | 3.2% | 电商+社交闭环 | 便捷、秒批 |

| 持牌消金公司 | 4.1% | 垂直场景深耕 | 灵活、下沉 |

错位竞争明显:银行做**高净值用户**,互联网平台吃**高频小额**,持牌消金啃**下沉大额**。

风险地图:不良率抬头了吗?

2023年末行业平均不良率2.7%,**较2022年上升0.3个百分点**,但**拨备覆盖率仍高达310%**。 - **区域风险**:东北、西北部分城市不良率突破5%,**平台已收紧授信**。 - **客群风险**:22~28岁新市民群体**早期逾期率(M1)达4.5%**,高于均值2倍。 自问:现在入场会不会踩雷? 自答:只要**避开高风险区域+提高首贷门槛**,新增资产包不良可控制在2%以内。

2024年入局指南:普通人怎么参与?

1. 资金方:做“白牌”资金批发

与持牌机构签**联合贷协议**,出资比例30%,**年化净收益6%~8%**,无需牌照。

2. 场景方:嵌入SaaS分期

教育、医美、宠物门店接入分期SDK,**GMV提升25%~40%**,平台返佣2%~3%。

3. 技术方:卖风控系统

输出决策引擎+模型,按调用量收费,**每单0.5元**,头部技术商年收入已破2亿。

未来三年三大确定性趋势

- 利率持续下行:监管窗口指导APR不超过24%,倒逼平台降本增效。

- 场景颗粒度更细:从“家装贷”拆到“厨房改造贷”,**SKU级分期**成为标配。

- ESG挂钩授信:新能源车、绿色家电分期可享**风险权重下调20%**优惠。

尾声:留给新玩家的窗口期

消费金融已从“流量红利”进入**“牌照+风控+场景”红利**阶段。2024年入局的正确姿势是:**要么拿一张牌照深耕区域,要么绑定一个强场景做技术赋能**。单纯做流量套利,结局只会是“死得更快”。

评论列表