在“双碳”目标驱动下,光伏赛道拥挤程度前所未有。面对隆基、通威、晶科等头部玩家,以及雨后春笋般冒出的跨界新势力,**光伏企业如何制定差异化策略**成为生死命题。本文用一线调研数据拆解竞争格局,并给出可落地的打法。

(图片来源网络,侵删)

一、头部阵营画像:谁在领跑?

1.1 市占率与产能布局

- **隆基绿能**:2023年组件出货量超65GW,硅片产能190GW,**一体化率全球最高**。

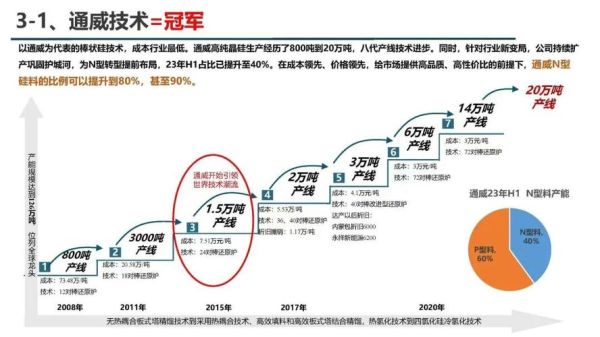

- **通威股份**:硅料市占率25%,电池片TOPCon量产效率25.7%,**成本曲线最左端**。

- **晶科能源**:N型Tiger Neo系列出货占比超50%,**海外渠道覆盖最广**。

1.2 技术路线对比

| 企业 | 主流技术 | 实验室效率 | 量产良率 |

|---|---|---|---|

| 隆基 | HPBC | 26.81% | 95% |

| 通威 | TNC | 26.1% | 97% |

| 晶科 | Tiger Neo | 26.4% | 94% |

二、腰部企业突围:三大痛点与破解方案

2.1 痛点一:硅料价格波动

2023年硅料价格从30万元/吨暴跌至6万元/吨,**二线组件厂库存减值高达12亿元**。

破解方案:

- 签订**“锁价长单”**,与上游硅料厂绑定产能;

- 转向**OEM代工模式**,轻资产运营降低风险。

2.2 痛点二:渠道被头部垄断

欧洲TOP20分销商中,**80%已与隆基、晶科签署排他协议**。

破解方案:

- 聚焦**新兴市场**:如巴西分布式、中东地面电站;

- 开发**差异化产品**:例如全黑美学组件切入高端屋顶市场。

2.3 痛点三:融资成本高

头部企业发债利率3%,而腰部企业高达8%。

(图片来源网络,侵删)

破解方案:

与地方政府合资建厂,换取**低息政策贷款**(如安徽某企业获得1.8%贴息贷款)。

三、跨界玩家威胁:家电巨头为何能“降维打击”?

3.1 美的集团的打法

美的2023年收购合康新能后,**利用家电渠道销售光伏+储能套餐**,首年出货3GW。

核心优势:

- **现有安装团队**:全国超5000名空调安装工转型光伏施工;

- **C端品牌认知**:消费者愿为“美的光伏”支付5%溢价。

3.2 华为的“数字能源”逻辑

华为不碰重资产制造,**通过逆变器+智能电站管理系统切入**,2023年逆变器全球份额30%。

启示:**轻资产技术输出**可避开价格战红海。

四、差异化策略落地:四步验证法

4.1 第一步:技术微创新

案例:某二线企业**在边框上集成排水槽**,解决分布式屋顶漏水痛点,溢价0.03元/W。

(图片来源网络,侵删)

4.2 第二步:场景绑定

与农业大棚企业合作推出**“光伏+种植”整体方案**,政府补贴额外增加0.1元/度。

4.3 第三步:供应链金融

利用组件存货作抵押,**获得银行70%预付款融资**,缓解现金流压力。

4.4 第四步:数据验证ROI

通过第三方机构实测:**差异化组件在弱光环境下发电量高3.2%**,数据成为经销商关键话术。

五、未来三年竞争预判

5.1 技术迭代窗口

**钙钛矿叠层电池**量产效率有望突破30%,但设备投资需50亿元,**仅头部企业能参与**。

5.2 政策变量

欧盟碳关税2026年实施,**低碳足迹组件(如使用绿电硅料)将获得溢价**。

5.3 终局猜想

行业将分化为三层:

- **技术+资金双巨头**:隆基、通威等控制80%高端产能;

- **细分场景之王**:如专注车棚光伏、海上漂浮的隐形冠军;

- **代工厂**:为品牌做OEM,利润率锁定在5%以下。

光伏行业没有永恒的王者,只有持续进化的玩家。**把竞争对手的财报拆解成作战地图,把用户痛点转化为产品卖点**,才是穿越周期的唯一路径。

评论列表