一、2024年权威榜单:中国保险公司排名前十有哪些?

根据银保监会最新偿付能力报告、保费规模、理赔时效与品牌满意度四维数据,2024年中国保险公司综合前十名单如下:

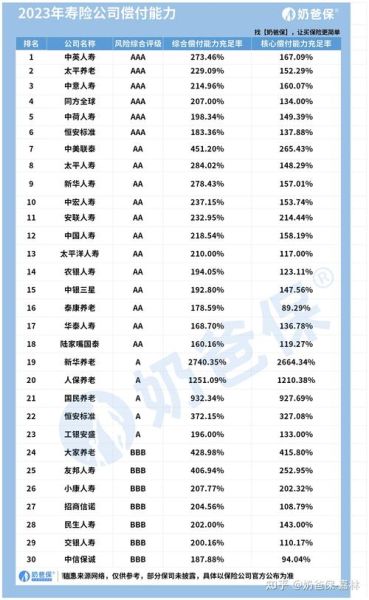

(图片来源网络,侵删)

- 中国人寿:寿险保费市占率22.3%,连续七年第一

- 平安人寿:科技理赔最快1.2小时结案,客户NPS值行业最高

- 太平洋寿险:综合偿付能力充足率275%,风险评级AAA

- 新华保险:健康险增速28%,银保渠道份额第一

- 泰康保险:医养结合模式创新,高客续保率94%

- 太平人寿:跨境医疗险覆盖全球200+国家

- 人保寿险:政策性业务占比35%,农险领域绝对龙头

- 友邦中国:代理人产能人均月保费4.8万元,外资第一

- 阳光保险:车险智能定损准确率98%,中小险企标杆

- 华夏保险:万能险结算利率连续36个月超4.5%

二、如何选择靠谱保险公司?核心指标拆解

1. 偿付能力是不是越高越好?

答:并非绝对。偿付能力充足率150%-250%为健康区间,过高可能意味着资金运用效率低。例如某险企充足率400%,但投资收益率仅3.2%,反而要警惕。

2. 看投诉率还是理赔率?

两个都要看:

- 亿元保费投诉量:银保监会每季度披露,低于0.5件/亿元为优秀

- 理赔获赔率:头部公司普遍超98%,但需区分医疗险与重疾险差异

三、不同险种对应的优选公司策略

重疾险:选条款还是选公司?

建议先看条款,再选公司。同方全球「康健无忧」条款含前症保障,但公司规模仅排30名;若追求品牌,平安「盛世福」附加癌症多次赔更稳妥。

医疗险:为什么续保条件比公司名气更重要?

支付宝好医保(人保健康承保)虽非前十,但保证续保20年版碾压多数大公司的1年期产品。需重点核对:

- 是否写明不因健康状况单独拒保

- 费率调整是否触发全行业统一条件

四、渠道选择陷阱:代理人、银行、互联网哪个更靠谱?

| 渠道 | 优势 | 隐藏风险 |

|---|---|---|

| 代理人 | 可定制方案 | 过度推销附加险,佣金导向明显 |

| 银行 | 投保便捷 | 把保险当理财卖,混淆收益率 |

| 互联网 | 便宜30%-50% | 健康告知无人指导,易留理赔隐患 |

破解方法:用「双录」功能保存销售过程,银保监会要求所有线下投保必须录音录像,可据此维权。

(图片来源网络,侵删)

五、2024年投保新趋势:这些公司正在悄悄改变规则

1. 比亚迪财险:车企入局能颠覆车险吗?

答:目前仅开放安徽等三省试点,但UBI车险(按里程付费)已让30%低频用车客户保费下降40%。传统人保、平安被迫跟进开发类似产品。

2. 蚂蚁保「金选」:平台背书是否可信?

实测发现:入选的招商信诺醇享人生医疗险,其海外二诊服务实际由第三方供应商提供,非保险公司直营。需核查服务提供方资质。

六、三步实操:快速锁定适合自己的保险公司

- 查牌照:登录银保监会官网-在线服务-许可证信息查询,确认经营范围含「人寿保险」或「健康保险」

- 比数据:下载「13个精算师」公众号年度榜单,重点看退保率(低于3%为佳)

- 做测试:用保险公司官网的智能核保系统,输入甲状腺结节等异常指标,看是否直接拒保

七、常见误区答疑

问:外资保险公司会不会突然退出中国?

答:根据《外资保险公司管理条例》,经营寿险业务的外资公司必须采取合资形式,且中方股东需控股。即使外资方撤资,保单也会由中方股东承接,例如中德安联变国资后客户权益未受影响。

问:小公司倒闭了怎么办?

答:我国有保险保障基金制度,截至2023年规模超2000亿元。历史上新华保险、安邦保险被接管期间,所有保单正常兑付。但注意:理财型保险超过50万部分不受全额保障。

(图片来源网络,侵删)

评论列表