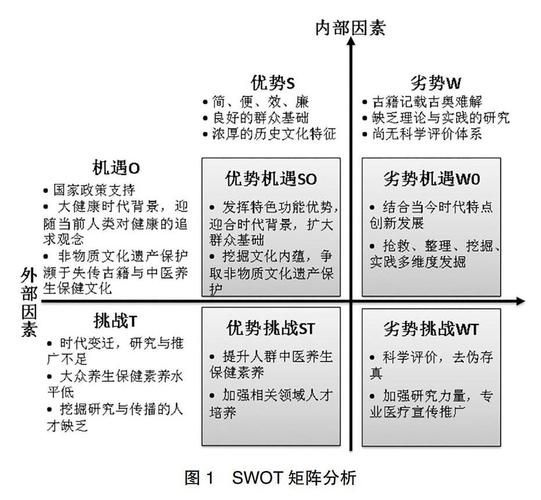

为什么医药行业SWOT分析如此关键?

在集采常态化、医保谈判加速、创新药审批提速的背景下,**医药企业如果无法快速识别自身优势与外部威胁,就会错失政策红利窗口期**。SWOT分析不是“填表”,而是把宏观政策、竞争格局、技术路线、资本偏好四条主线同时放进一张图里,帮助企业回答三个核心问题:

- 我们到底擅长什么?

- 政策到底在奖励什么?

- 竞争对手最怕我们做什么?

医药行业SWOT四大维度拆解

Strengths:内部优势到底藏在哪?

**研发管线厚度**是硬指标,但容易被忽视的是**注册事务能力**。一家biotech如果能把IND到NDA的平均周期压缩到行业均值以下,就等于在专利悬崖前多抢出一年市场独占期。 **商业化团队结构**同样关键:自营+CSO双轮驱动的企业,在县域市场渗透速度通常比纯自营快30%以上。

Weaknesses:哪些短板最致命?

很多传统药企把“销售费用高”当成唯一弱点,其实**数据孤岛**才是隐形炸弹。临床数据、真实世界数据、医保支付数据无法打通,直接导致创新药上市后再评价阶段成本飙升。 **资本结构单一**也是普遍现象:过度依赖美元基金的企业,在汇率波动期会突然丧失海外多中心临床的支付能力。

Opportunities:政策红利如何量化?

2024年医保目录调整释放的**增量支付空间约450亿元**,其中肿瘤药占比42%。但红利不是平均分配,**符合“临床急需”定义的罕见病药械**,续约降价幅度平均低8个百分点。 **真实世界证据(RWE)指导原则**的落地,让某些适应症外推成为可能。某PD-1企业通过RWE补充申请,把肺癌适应症扩展到肝癌,额外获得14个月的市场独占。

Threats:被忽视的灰犀牛事件

**原料药垄断罚款**已从化药蔓延到生物类似药。2023年某省联盟集采中,因上游供应商被反垄断调查,导致三家中标企业被迫弃标。 **DRG/DIP支付改革**正在重构医院用药逻辑:某三甲医院把抗生素DDD值下降20%后,抗菌药销售额直接腰斩。这提示企业必须重新计算产品在医院端的**经济学权重**。

如何把SWOT转化为可落地的战略?

步骤一:用政策地图校准优势

把企业所有产品按**医保状态、集采批次、创新药认定**三个维度做九宫格定位。右上角(已医保+未集采+创新药)的产品,应该立即启动**学术营销+患者援助双轨制**,抢占医生心智。

步骤二:把威胁转化为合作入口

当发现某个原料药可能被反垄断调查时,**反向并购**上游企业反而成为最优解。某胰岛素龙头在2022年通过参股原料药厂,把成本曲线拉低了18%,同时规避了断供风险。

步骤三:用动态SWOT应对技术突变

ADC药物技术路线迭代周期已缩短至3年。企业需要建立**季度刷新机制**:每90天重新评估管线中靶点的竞争饱和度。当发现某靶点全球在研项目超过15个时,果断转向双抗或PROTAC。

实战案例:某Biotech的SWOT翻盘

一家专注自免领域的Biotech在2023年面临绝境:核心产品III期临床失败,现金储备不足12个月。通过SWOT重新梳理发现:

- 隐藏优势:拥有全球唯一的某靶点人源化小鼠模型,可缩短临床前研究周期40%

- 被忽视的威胁:CDE即将收紧自免领域临床试验终点标准

最终策略:把模型平台对外授权给三家Big Pharma,获得2.3亿元首付款;同时用这笔钱启动**快速POC试验**,在6个月内拿到新适应症初步疗效数据,成功在B轮融资中估值反涨3倍。

未来三年必须跟踪的变量

- 医保支付创新:按疗效付费(Outcome-based Payment)可能率先在CAR-T领域试点

- 数据资产入表**政策落地后,真实世界数据将直接转化为企业资产负债表中的“开发支出”科目

- 跨境电子处方**试点扩大,可能催生“全球找药”的跨境电商新模式

自问自答:中小企业如何低成本做SWOT?

问:没有咨询公司预算怎么办? 答:用“政策雷达+竞品爬虫”组合。前者通过订阅CDE、医保局公开文件,建立关键词预警(如“附条件批准”、“突破性治疗”);后者用Python抓取ClinicalTrials.gov上竞品临床方案变更记录,每月生成动态竞争图谱。

问:如何验证SWOT结论的准确性? 答:把分析结果转化为**可证伪的假设**。例如“我们认为某省联盟集采不会纳入口服抗生素”,就在集采公告前30天,用该省TOP20医院的历史采购数据做回归分析,如果抗生素使用强度与集采目录历史相关性低于0.3,则假设成立。

评论列表