2015年全球咖啡产量为何出现“过山车”式波动?

2015年全球咖啡期货价格从年初的每磅1.35美元一路飙升至2.05美元,核心推手是巴西世纪大旱。作为全球最大阿拉比卡豆产区,巴西当年减产约15%,直接造成全球供应缺口约850万袋(60kg/袋)。与此同时,越南罗布斯塔豆因厄尔尼诺现象导致花期提前,产量虽增却品质下降,烘焙商被迫转向高溢价的中美洲豆,进一步抬高了C型咖啡期货指数。

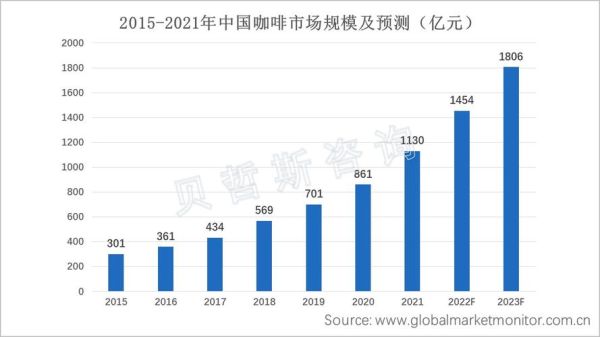

中国咖啡市场到底有多大?三个维度拆解

1. 零售端:速溶与现磨的“此消彼长”

- 速溶咖啡仍占68%份额,但增速首次跌破5%,雀巢、麦斯威尔两大巨头开始下沉三四线城市

- 现磨连锁门店数突破1.2万家,星巴克以1811家领跑,本土品牌瑞幸尚未诞生,韩系咖啡(Caffè Bene、Zoo Coffee)疯狂扩张至900家

- 便利店咖啡成为黑马,全家湃客咖啡单店日均销量达120杯,毛利率高达65%

2. 消费端:谁在喝?喝多少?

2015年中国大陆人均咖啡消费仅4杯/年,但一线城市已接近20杯/年。核心人群画像:

- 25-35岁白领:贡献现磨市场62%销售额,偏好拿铁、美式

- 18-24岁学生:推动即饮咖啡(雀巢丝滑拿铁、统一雅哈)增长,单价5-8元

- 35岁以上商务人群:胶囊咖啡机渗透率达12%,主要购买德龙、Nespresso

3. 产业链:从种植到烘焙的“中国路径”

云南普洱当年咖啡种植面积达140万亩,但85%为卡蒂姆品种,只能以15-18元/公斤的低价出口。本土烘焙商后谷咖啡首次尝试“产地烘焙”模式,将云南豆以熟豆形式供应给上海精品咖啡馆,溢价提升至80-120元/公斤。

2015年咖啡行业三大“隐形战场”

战场一:胶囊咖啡的专利之争

Nespresso的“花瓣式”胶囊专利于2015年到期,引发亿滋(Tassimo)、Krups等品牌推出兼容胶囊,价格直降40%。中国代工厂苏州咖乐美趁机为欧洲品牌代工,单颗胶囊成本降至0.35元。

战场二:第三空间 vs 外卖咖啡

星巴克坚持“第三空间”策略,单店面积维持在150㎡以上;而韩国品牌Coffee Bene尝试“咖啡+简餐”模式,将翻台率提升至每日8次。与此同时,连咖啡(Coffee Box)通过微信下单+外送切入,单杯毛利比门店高22%。

战场三:冷萃工艺的工业化

2015年味全贝纳颂推出PET瓶装冷萃咖啡,保质期7天,定价12.9元,上市3个月即占据便利店冷柜35%排面。其核心技术在于“氮气置换+微孔过滤”,将咖啡液氧化率控制在0.8%以下。

投资者最关心的问题:2015年咖啡赛道还能赚钱吗?

直营模式:星巴克单店投入约300万元,一线城市回本周期28个月,但二三线城市延长至45个月。

加盟模式:韩系品牌加盟费30-50万元,需采购指定设备(如意大利La Cimbali半自动机,单台8万元),加盟商毛利率被压缩至45%。

供应链套利:生豆贸易商通过“点价交易”锁定巴西豆成本,2015年平均套利空间0.12美元/磅,但需承担汇率波动风险(人民币兑美元当年贬值4.5%)。

未来五年伏笔:2015年埋下的三颗种子

- 移动支付:星巴克2015年接入微信支付,为后续“星礼卡”数字化铺路

- 小包装咖啡豆:Seesaw Coffee推出100g氮气罐装单品豆,培养家庭研磨习惯

- 咖啡师认证:SCA(精品咖啡协会)中国区会员从2015年的312人暴增至2019年的2800人

自问自答:为什么2015年是中国咖啡市场的“临界点”?

问:既然人均消费这么低,为何资本仍疯狂涌入?

答:因为“低基数+高增速”的组合太诱人。2015年现磨咖啡市场增速28%,而同期瓶装饮料仅6%。更关键的是,80后进入收入上升期,他们愿意为“咖啡因+社交空间”支付溢价,这是速溶时代从未有过的消费心理。

评论列表