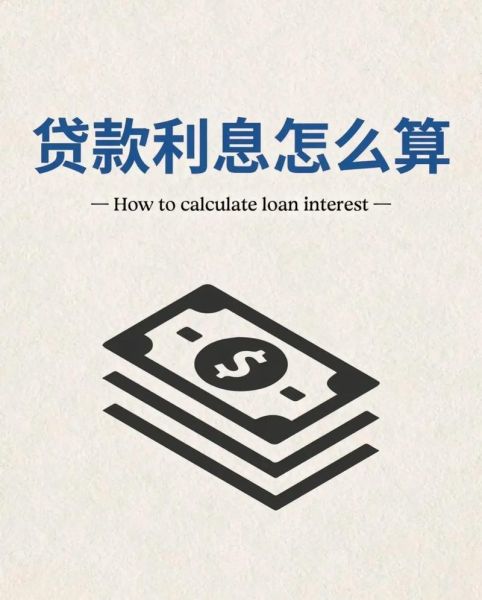

一、小额贷款利息到底怎么算?

很多借款人在搜索“小额贷款利息怎么算”时,往往被各种年化、月化、日息搞得一头雾水。其实,只要抓住三个核心变量,就能快速估算真实成本。

(图片来源网络,侵删)

1. 利率口径:年化、月化、日息如何换算?

- 年化利率=月利率×12=日利率×360(多数持牌机构按360天计息)

- 举例:某平台宣传“日息0.03%”,年化即0.03%×360=10.8%

- 注意:部分小贷公司用365天计算,需看清合同

2. 计息方式:单利、复利、等本等息差异有多大?

自问:同样借1万元12个月,年化12%,哪种方式最省钱?

自答:

- 单利:利息=本金×年化×期限=10000×12%×1=1200元,总还款11200元

- 复利(利滚利):每月未还利息计入本金,最终利息≈1268元

- 等本等息:每月固定还款,实际占用本金递减,真实年化可达20%以上

3. 隐藏费用:综合成本如何一眼看穿?

除利息外,还要把管理费、服务费、提前还款违约金折算进年化:

综合年化 = (总还款额 - 到手金额) ÷ 到手金额 ÷ 借款天数 × 360

案例:借1万元,到手9500元,12个月总还11000元,综合年化≈(11000-9500)/9500/360×360=15.79%

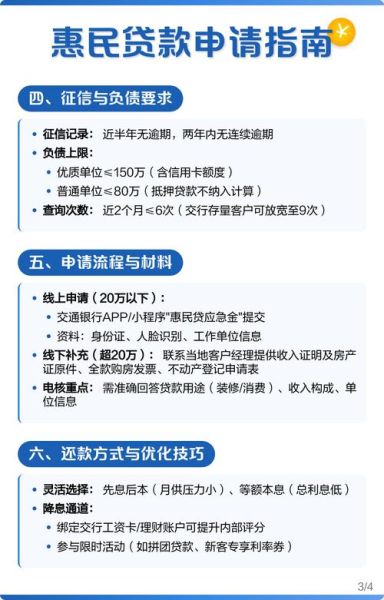

二、申请小额贷款需要满足哪些条件?

“申请条件有哪些”是用户第二高频疑问。不同机构门槛差异大,但四大通用维度基本不变。

(图片来源网络,侵删)

1. 身份与年龄:硬门槛

- 中国大陆居民,持二代身份证

- 年龄18-55周岁(部分消金公司上限60周岁)

- 在校学生通常被拒,除非有稳定兼职收入

2. 工作与收入:还款能力证明

自问:自由职业者没工资流水怎么办?

自答:

- 提供近6个月银行卡流水,月均进账≥3000元即可

- 支付宝/微信经营流水也可,需加盖电子公章

- 房产、车产、保单等资产证明可加分

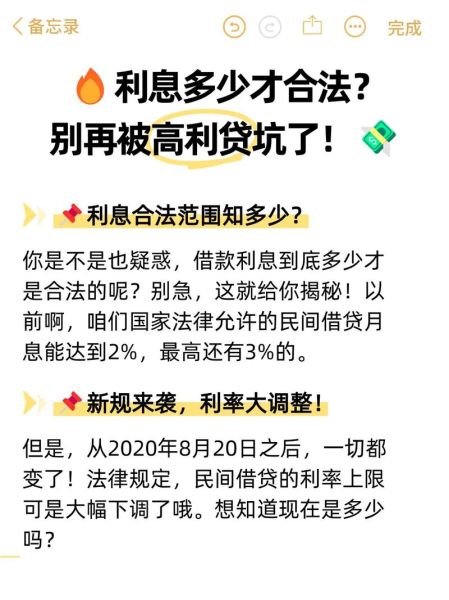

3. 征信记录:逾期红线在哪里?

| 逾期情况 | 银行系小贷 | 持牌消金 | 网贷平台 |

|---|---|---|---|

| 当前无逾期 | 可批 | 可批 | 可批 |

| 近2年≤3次≤30天 | 谨慎批 | 可批 | 可批 |

| 近2年≥90天逾期 | 直接拒 | 大概率拒 | 部分可批 |

4. 负债率:隐形拒贷杀手

计算公式:负债率=(信用卡已用额度+贷款余额)÷月收入

- 银行系要求≤50%

- 消金机构≤70%

- 网贷可放宽至100%,但利率翻倍

三、实战:3分钟判断自己能否下款

把上述条件做成自测表,逐项打钩:

□ 年龄18-55周岁 □ 月收入≥3000元(可验证) □ 征信近半年无逾期 □ 负债率≤70% □ 手机号实名≥6个月

五项全满足,通过率90%以上;缺一项,需针对性补材料。

(图片来源网络,侵删)

四、避坑指南:最容易被忽视的4个细节

- 查询征信次数:1个月硬查询≥4次,系统直接拒

- 联系人审核:填写配偶或父母电话,需提前沟通

- 放款账户:部分平台要求绑定一类卡,二类卡限额1万

- 合同条款:重点看提前还款违约金,有的高达剩余利息的3%

五、2024年行业趋势:利率下行但审核更严

据零壹智库报告,2024年一季度:

- 持牌消金平均年化降至14.2%,创三年新低

- 银行系小贷人脸识别+社保数据交叉验证,虚假资料通过率<1%

- 头部平台推出“循环额度”,随借随还按日计息,适合短期周转

掌握利息算法、摸清申请条件,再对照自测表行动,小额贷款就不再是难题。

评论列表