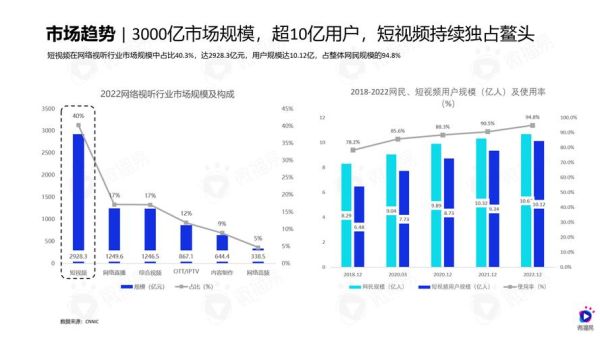

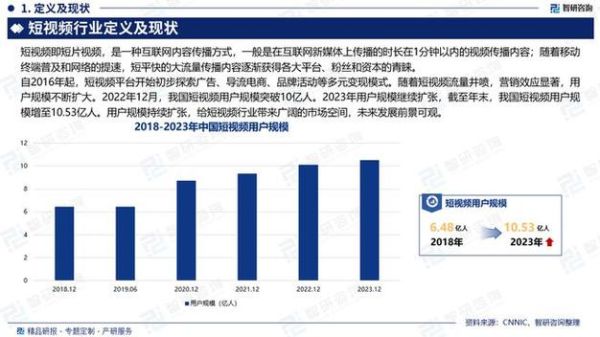

一、2024年互联网视频用户规模到底有多大?

根据QuestMobile、艾瑞、易观三大机构最新交叉验证数据,**2024年中国网络视频月活用户已突破11.2亿**,同比增长6.8%,增速较2023年提升1.4个百分点。其中,**短视频贡献新增用户的78%**,长视频平台则通过“长短融合”策略稳住基本盘。

二、用户增长的核心驱动力来自哪里?

1. 下沉市场:三线及以下城市贡献新增量的54%

下沉市场人均单日使用时长已达158分钟,**比一二线城市高出22分钟**。原因在于:

- 5G基站密度提升,**流量资费降至0.8元/GB**;

- 本地化内容供给爆发,方言短剧、县域美食探店成为爆款。

2. 银发经济:50岁以上用户增速最快

QuestMobile数据显示,**50+用户年增速达18.7%**,显著高于整体6.8%。他们偏爱:

- 健康养生类长视频;

- 戏曲、广场舞教学短视频;

- “大字版”界面与语音搜索功能。

3. AIGC降低创作门槛

2024年,**超过42%的UGC视频使用AI剪辑模板**,一键成片功能让素人创作者日均上传量提升3倍,直接带动平台内容池扩容。

三、平台竞争格局:谁还在涨?谁在掉队?

| 平台 | 月活同比 | 核心打法 |

|---|---|---|

| 抖音 | +9.2% | “团购+直播”闭环,本地生活GMV破7000亿 |

| 快手 | +7.5% | 信任电商复购率提升至68% |

| B站 | +4.1% | Story Mode竖屏日均播放量超40亿 |

| 爱奇艺 | -2.3% | 会员提价后,ARPPU增长但总量下滑 |

值得注意的是,**微信视频号月活已逼近8亿**,借助社交链裂变,人均分享次数是抖音的2.4倍。

四、商业化变现场景有哪些新变量?

1. 广告:信息流CPM上涨但eCPM分化

美妆、汽车类广告主预算向**“搜索+短视频”组合迁移**,导致:

- 抖音搜索广告消耗同比增长210%;

- 尾部达人CPM下跌12%,**头部达人溢价达45%**。

2. 电商:全域经营成标配

2024年视频平台GMV结构中:

- **直播间成交占比降至58%**(2023年为71%);

- 短视频挂车、橱窗、搜索成交合计占42%,**“看后搜”成为新增长飞轮**。

3. 付费:微短剧单集付费模式跑通

微信小程序短剧**人均付费金额达38元**,ROI周期缩短至7天,推动制作方从“流量分账”转向“用户直付”。

五、未来12个月最值得关注的三大信号

信号一:VR/AR视频DAU将破千万

苹果Vision Pro国内上市叠加PICO 5降价,**沉浸式视频内容时长占比有望从0.7%升至5%**,美妆、旅游品牌已提前布局3D样板间。

信号二:版权方与平台进入“分成2.0”时代

传统“买断+分账”模式将被**“动态分成+广告共享”**取代,片方最高可拿到70%流水分成,刺激更多院线级内容直发网络。

信号三:AIGC监管细则落地

国家网信办《深度合成备案新规》要求**所有AI生成视频需添加隐式水印**,平台算法推荐权重将向“真人实拍+AI辅助”内容倾斜。

六、从业者如何抓住下一波红利?

自问:中小团队还有机会吗?

自答:**聚焦垂类+私域运营**仍是突破口。具体路径:

- 选择**“银发健康”“县域三农”“小众手工”**三大蓝海赛道;

- 用企业微信沉淀铁粉,**复购率可达公域的3倍**;

- 接入平台“星图”或“磁力金牛”后,**优先测试搜索广告**,ROI普遍高于信息流30%以上。

七、数据背后的冷思考:增长还能持续多久?

QuestMobile预测,**2025年视频用户增速将降至3%以内**,流量红利见顶后,平台将展开“用户时长争夺战”。这意味着:

- 内容成本继续攀升,**单部S级短剧预算已突破800万**;

- 跨平台账号体系打通,**创作者多平台分发成必选项**;

- 用户注意力碎片化到极致,**“3秒钩子+15秒高潮”**成为剪辑新标准。

当增长曲线趋于平缓,**精细化运营与差异化内容**将成为下一轮竞赛的核心门票。

评论列表