2024年换机潮到底会不会来?

会,但规模有限。工信部数据显示,2020-2021年那一波5G换机高峰距今已接近三年,**“性能瓶颈+电池衰减”**成为用户换机的主要触发点。不过,经济预期谨慎、平均售价上涨,导致换机周期从18个月拉长到31个月。因此,2024年更多是“**理性换机**”,而非“**报复性换机**”。

谁在主导中国手机市场的品牌格局?

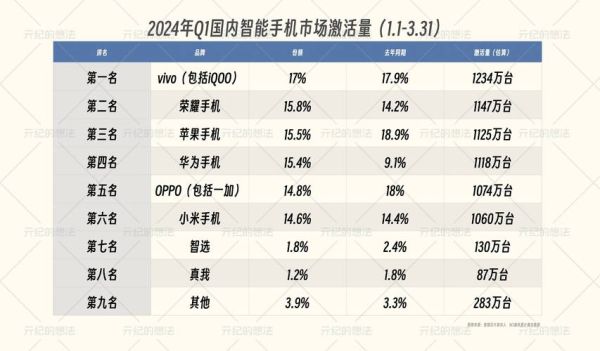

1. 头部五强市占率突破九成

- **苹果**:依靠iPhone 15系列降价策略,高端份额稳居45%以上。

- **华为**:Mate 60系列回归5G,带动品牌份额从8%回升至14%。

- **荣耀**:X50与Magic6双引擎,线下渠道复刻“华为打法”,市占率17%。

- **小米**:14 Ultra影像旗舰拉高均价,IoT生态反哺手机,份额13%。

- **OPPO/vivo**:折叠屏Find N3、X Fold2守住6K+价位,中端Reno/S系列稳住基本盘。

2. 二线品牌还有生存空间吗?

有,但路径必须细分。**一加**靠“旗舰芯+亲民价”守住极客人群;**realme**用GT Neo6打电竞细分市场;**努比亚**以影像差异化切入摄影爱好者。它们的共同点:**单点突破+线上轻资产**,避开与五强的正面消耗战。

消费者最在意哪些购机因素?

1. 性能与功耗的平衡

骁龙8 Gen3与麒麟9000S谁更强?实测数据显示,**极限性能差距不足8%**,但麒麟9000S在5G网络下的功耗低12%。因此,**“日常流畅度”**取代“跑分王”成为用户决策关键词。

2. 影像的“可感知升级”

为什么1亿像素不再打动人?因为用户发现**“大底+算法”**比高像素更实用。2024年,**潜望长焦的3-5倍光学变焦**成为刚需,社交平台“拍月亮”话题带动该功能搜索量暴涨340%。

3. 价格锚点的心理变化

过去“1999元旗舰”已成历史。调研显示,**用户可接受价格带从1500-2500元上移至2500-4000元**,前提是**“至少三项旗舰配置下放”**,例如无线充电、IP68、金属中框。

渠道变革:线下复苏还是线上称王?

1. 线下门店的“体验价值”重新被定价

华为、荣耀在三四线城市新增**“品牌体验角”**,面积缩小至30㎡,但坪效提升2.7倍。消费者愿意为**“当场贴膜+数据迁移”**支付100-200元溢价。

2. 直播电商的“信任门槛”

抖音手机类目GMV同比增长180%,但退货率高达35%。**官方旗舰店+主播联合讲解**模式将退货率降至12%,核心在于**“7天无理由+官方售后背书”**。

折叠屏是噱头还是新增长点?

2023年折叠屏销量260万台,仅占大盘2.8%,但**单机利润是普通直板机的3倍**。问题集中在:

- **厚重**:主流横向折叠厚度12-14mm,女性用户接受度仅28%。

- **折痕**:UTG玻璃迭代三代后,肉眼可见折痕宽度缩至0.08mm,仍被吐槽。

- **价格**:横向折叠均价9000元,竖向折叠6000元,**“半价版”**或成2024破局点。

供应链卡脖子环节解除多少?

华为Mate 60的国产化率超过90%,但**高端CIS传感器**仍依赖索尼;**射频前端**的BAW滤波器,国产替代率不足30%。**“去美化”不等于“全国产”**,2024年供应链关键词是**“可控”**而非“100%自主”。

2024年值得关注的三大变量

1. AI大模型落地手机端

骁龙8 Gen3的AI算力达45 TOPS,**“端侧70亿参数模型”**可在1秒内生成512×512图片。但用户痛点是**“AI功能日活率不足5%”**,如何转化为**“刚需场景”**(如实时通话翻译、语音备忘录自动摘要)是关键。

2. 卫星通信从旗舰下放

中国电信计划2024年将**“天通卫星”**资费降至每月10元,荣耀、OPPO中端机型已测试相关功能。**“无人区求救”**场景能否打动城市用户?需观察。

3. 欧盟“可拆卸电池法案”外溢

若2027年强制执行,中国厂商需提前布局**“模块化设计”**。小米已申请**“卡扣式电池仓”**专利,可能改变未来手机结构形态。

给从业者的三点实战建议

- 内容营销:用“真实场景短视频”替代参数对比,例如“地铁信号弱时谁的5G更稳”。

- 渠道下沉:在县城手机街开设“快修+回收”一体店,解决用户“旧机折价+数据清除”顾虑。

- 库存策略:2024年芯片价格波动收窄,**“小步快跑”**备货模式优于“赌单品爆款”。

评论列表