氟化工行业现状:冰火两重天

2024年的氟化工市场,一边是制冷剂配额落地带来的价格飙升,另一边却是含氟聚合物产能过剩的利润下滑。这种割裂感背后,是行业从大宗化学品向高端新材料转型的阵痛。

(图片来源网络,侵删)

氟化工行业前景如何?

氟化工行业前景如何未来五年,氟化工将呈现“两极分化”:基础氟化物(如氢氟酸)需求增速放缓至3%以下,而电子级氢氟酸、锂电级PVDF等高端产品年复合增速超15%。**新能源汽车、半导体、储能**三大赛道,将贡献全球氟材料增量的72%。

---氟化工企业如何转型?

转型不是简单的“砍掉低端线”,而是价值链重构。以下路径已被头部企业验证:

- 纵向延伸:从萤石→氢氟酸→含氟聚合物→氟膜/氟树脂,每吨产品附加值可提升8-10倍

- 横向跨界:联化科技通过收购医药中间体企业,将含氟医药中间体毛利率做到55%以上

- 技术卡位:巨化股份2023年研发费用占比达4.2%,重点突破全氟磺酸质子膜(氢燃料电池核心材料)

氟化工转型的三大卡点

1. 技术壁垒:电子级纯度如何突破PPT级?

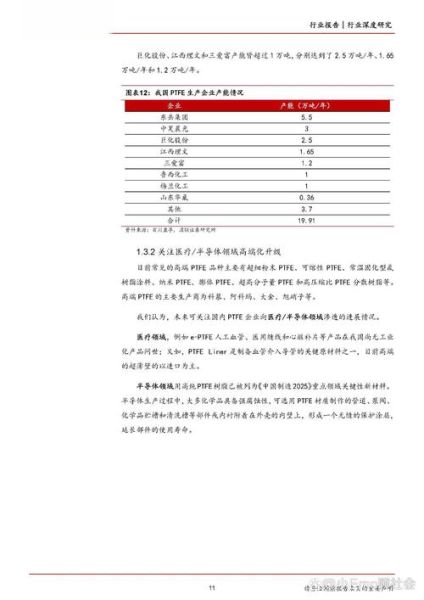

电子级氢氟酸要求金属杂质<1ppb,国内仅多氟多、滨化股份通过台积电认证。关键在精馏塔材质(需内衬PFA树脂)和环境控制(洁净度达ISO Class 1级)。

2. 原料波动:萤石价格暴涨300%怎么办?

2023年97%萤石粉报价突破4000元/吨,企业采用三大策略:

- 签订长协价(锁定6个月成本)

- 布局海外萤石矿(金石资源收购蒙古矿权)

- 开发磷肥副产氟硅酸技术(瓮福集团已实现产业化)

3. 环保红线:PFAS禁令如何破局?

欧盟2025年将禁用PFOA、PFOS等8类全氟化合物,替代方案包括:

- 短链氟碳(如C6防水剂,3M已商业化)

- 非氟拒水剂(基于改性聚氨酯,但耐久性下降30%)

- 闭环回收(日本大金开发PTFE热裂解回收技术,回收率>92%)

(图片来源网络,侵删)

区域战场:中国VS欧美的差异化竞争

中国优势:萤石储量占全球13%,且掌握全产业链(从氢氟酸到PVDF)。

欧美策略:放弃大宗产品,专注高附加值领域——索尔维的含氟质子膜用于全球80%的燃料电池汽车,售价高达5000美元/平方米。

2024年必须关注的三大变量

1. 制冷剂配额二次分配:R32可能追加3万吨配额,价格或从2.8万/吨回落至2万以下

2. 钠电池产业化:如果2024年钠电池装机超5GWh,将替代20%的PVDF需求

3. 半导体建厂潮:长江存储二期、中芯深圳12英寸线投产,电子级氢氟酸缺口将达1.2万吨/年

给中小企业的生存建议

没有研发预算?试试“轻资产转型”:

- 与高校共建联合实验室(如三美股份+浙工大含氟精细化学品中心)

- 切入氟化液维护服务(数据中心冷却液更换市场年增速25%)

- 转型氟材料贸易商(专注东南亚光伏级PVDF分销)

终极拷问:氟化工会被“无氟化”革命颠覆吗?

短期内不会。在半导体蚀刻、锂电池粘结剂、质子交换膜三大核心场景,氟元素的电负性、化学惰性、低表面能**特性**不可替代**。但企业必须警惕技术突变**——例如石墨烯改性隔膜可能在未来十年内替代部分PVDF应用。

(图片来源网络,侵删)

评论列表