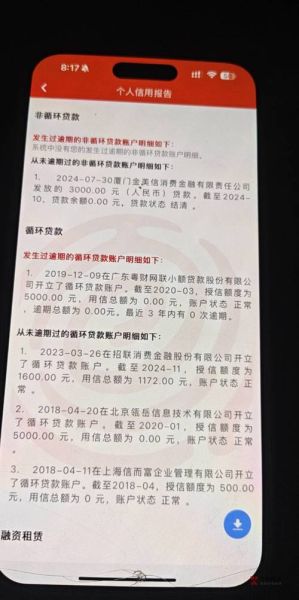

信用卡逾期多久会被银行上报征信?

多数银行给出“容时容差”政策:还款日后1-3天内补齐欠款视为正常还款,不会上传征信。但超过第4天仍未还清,系统便自动将逾期记录同步至央行征信中心。少数银行(如部分城商行)容时期限更短,甚至T+1即上报,因此务必查看发卡行官方公告。

(图片来源网络,侵删)

征信报告里的逾期等级怎么划分?

- 1-30天标记“1”:轻微逾期,影响较小,但已拉低信用评分。

- 31-60天标记“2”:中度逾期,后续申贷可能被拒或利率上浮。

- 61-90天标记“3”:重度逾期,多数银行直接拒贷。

- 90天以上标记“4-7”:进入催收或呆账,影响长达5年。

逾期后还能“洗白”吗?

不能删除真实记录,但可以修复信用表现:

- 立即全额还款:终止逾期天数继续增加。

- 开具非恶意逾期证明:如因系统故障、出国等客观原因,可向银行申请说明。

- 持续用卡并按时还款:新的良好记录会逐步覆盖旧的不良记录。

补救流程分几步?

第一步:查询当前征信状态

登录中国人民银行征信中心官网或线下自助机,免费获取详细报告,确认逾期金额、天数及银行代码。

第二步:联系发卡行客服

拨打信用卡背面电话,转“征信异议”专线,说明逾期原因,争取不上传或更正已上传记录。

第三步:提交异议材料

准备身份证复印件、还款凭证、情况说明书,通过银行柜台或邮寄方式提交,7-15个工作日内会收到回复。

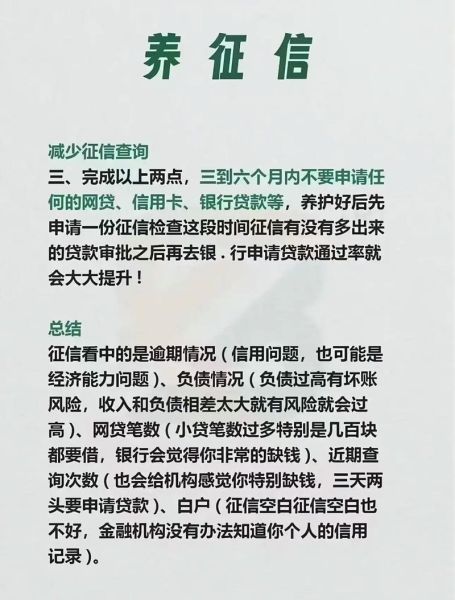

第四步:保持24个月良好记录

征信系统滚动显示最近24个月的还款表现,坚持按时还款可显著淡化旧污点。

(图片来源网络,侵删)

逾期后申卡、申贷会被秒拒吗?

不一定,关键看逾期次数、金额与距今时间:

- 仅1次且已结清:3-6个月后即可尝试申请低门槛信用卡。

- 连续3次或累计6次:需等待2年以上,并辅以工资流水、房产证明等增信材料。

- 当前仍有未结清欠款:任何正规金融机构都会拒贷。

如何设置“防逾期”双保险?

- 自动还款+短信提醒:绑定工资卡全额自动扣款,同时开通还款日前3天短信。

- 账单日修改:将账单日调至工资到账后2-3天确保账户余额充足。

- 最低还款额警示:当消费超过固定额度70%时,手机银行弹窗提示。

常见误区快问快答

Q:销卡就能消除逾期记录?

A:不能。销卡后记录仍保留5年,且失去后续修复机会。

Q:最低还款就不算逾期?

A:最低还款虽不上征信,但会产生全额利息,长期成本极高。

Q:征信中心能人工修改数据?

A:征信中心只负责汇总与展示,修改权限在数据报送机构即银行。

实战案例:90天逾期如何2年内恢复房贷资格

2021年,深圳白领王先生因疫情收入中断,信用卡逾期92天,金额1.8万元。他按以下步骤操作:

- 第1个月:借钱一次性结清,并申请分期还款结清证明。

- 第2-6个月:保持该卡每月小额消费并全额还款,打印连续6期良好记录。

- 第13个月:向房贷银行提交工资流水(月均2.5万)+公积金缴存证明,成功获批基准利率贷款。

关键点在于“时间+证据”:逾期结清满1年后,辅以稳定收入证明,银行风险评估模型会重新计算通过概率。

评论列表