银行理财产品收益怎么算?从“预期收益”到“七日年化”一次说透

很多人拿到手机银行APP的理财页面,会被“预期年化收益4.5%”、“七日年化3.8%”、“成立以来年化5.2%”等数字绕晕。到底该看哪一个?收益怎么算到自己头上?

1. 预期收益型:公式最简单,却最容易被忽略细节

传统封闭式理财常用“预期年化收益”。

公式:本金×预期年化×实际持有天数÷365

例如:10万元、90天、预期年化4.5%,收益约为1109.59元。

但注意:

- 银行只承诺“预期”,并非“保证”;

- 若提前赎回,收益会按活期或约定惩罚利率重算。

2. 七日年化与万份收益:货币基金专属指标

余额宝、零钱通类货基页面同时出现“七日年化”和“万份收益”。

- 七日年化是把最近7天收益折算成年化,方便横向比较;

- 万份收益指当天1万元实际到账多少钱。

自问:到底看哪个?

自答:短期持有看万份收益,长期持有看七日年化趋势。两者结合才不会被单日波动误导。

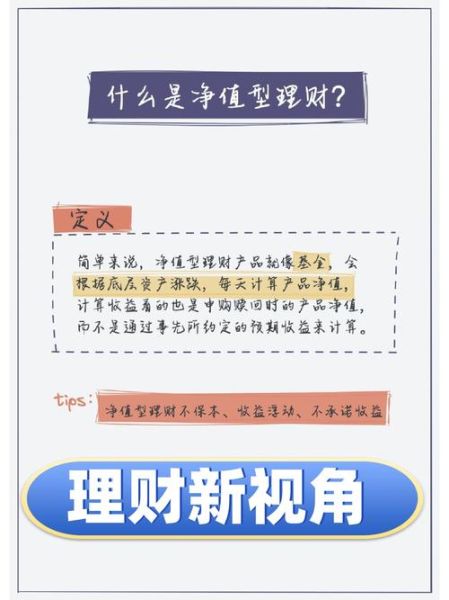

3. 净值型理财:收益=(赎回净值-申购净值)×份额

资管新规后,90%以上新发理财改为净值型。

案例:

- 申购时净值1.0000,买10万元得10万份;

- 赎回时净值1.0210,到账102100元,收益2100元;

- 若净值跌到0.9980,赎回仅得99800元,出现负收益200元。

净值型理财会亏本金吗?三大风险源与四个避雷动作

净值型产品打破刚性兑付,理论上存在亏损可能。但亏多少、概率多大,取决于底层资产与运作方式。

1. 风险源一:债券价格波动

银行理财80%以上资金投向债券。当市场利率上行,债券价格下跌,净值随之回撤。

2022年11月债市急跌,全市场理财平均回撤0.5%-1.2%,部分债基风格产品一周跌超2%。

2. 风险源二:信用事件踩雷

若持仓债券出现违约,净值一次性大幅下调。

- 2021年某股份行理财持有华夏幸福债券,单日净值下跌4.3%;

- 2023年某城商行理财因地产债估值下调,近一月回撤3.8%。

3. 风险源三:流动性错配

产品期限30天,却持有3年期债券。若大量赎回,管理人被迫折价卖出,净值被“砸盘”。

4. 避雷动作一:看清“风险等级”

R1(低风险)至R5(高风险)直接写在产品说明书首页。

- R1-R2:主要投存款、同业存单,亏损概率极低;

- R3:债券仓位可达80%,可能出现小幅波动;

- R4-R5:权益、衍生品仓位高,短期亏损10%以上并不罕见。

5. 避雷动作二:穿透看“前十大持仓”

手机银行APP或中国理财网输入产品登记编码,可查到季度报告。

若前十大持仓出现:

- 低评级城投债(AA以下);

- 民营地产债;

- 永续次级债;

则波动率大概率高于同类。

6. 避雷动作三:关注“久期”与“杠杆”

久期越长,对利率越敏感;杠杆越高,波动放大。

简易判断:

- 产品说明书“投资组合”章节若写“组合久期2-4年”,利率升50bp,净值或跌1%-2%;

- 若杠杆比例120%,同样行情跌幅放大至1.2-2.4%。

7. 避雷动作四:用“定投+分批赎回”平滑波动

净值型产品适合定投,通过时间分散买入成本;

需要资金时,不要一次性全赎,可分三批,每批间隔一周,降低“卖在低点”的概率。

常见疑问快问快答

Q:银行R2理财历史上真的亏过吗?

A:2022年11月-12月,全市场约15%的R2产品出现负收益,最大回撤0.8%,但持有满3个月后90%以上修复。

Q:保本理财彻底消失了吗?

A:2021年底过渡期结束,传统“预期收益+隐形刚兑”模式已清零。目前只有结构性存款、大额存单、国债、保险增额终身寿可视为“类保本”。

Q:净值回撤时应该立刻赎回吗?

A:若底层资产无信用风险,仅是利率波动导致,通常2-3个月修复;若持仓出现违约迹象,果断赎回。

写在最后:把理财当“债券基金+流动性管理”就对了

银行理财不再是“高收益存款”,而是一只低门槛债券基金。收益计算方式、风险特征、波动规律都与基金相似。只要记住:

- 收益看净值,不再看“预期”;

- 风险看底层,不再看“银行背书”;

- 操作看久期,不再看“到期日”;

就能在净值化时代稳稳拿住该得的每一分收益。

评论列表