2014年空调市场到底发生了什么?

2014年被业内称为“空调价格战元年”。年初格力率先降价,美的、海尔、志高迅速跟进,**整体均价下滑8%—12%**。与此同时,电商渠道爆发,**线上零售量占比首次突破20%**,彻底改变了传统的压货模式。

(图片来源网络,侵删)

为什么2014年会出现大规模价格战?

自问自答:库存压力是导火索吗?

是的。2013冷年结束时,全行业库存高达**2800万套**,相当于正常销售三个月的量。再加上2014年凉夏,**6—8月全国平均气温比往年低1.2℃**,终端需求不振,厂商只能通过降价清库。

空调品牌排名发生了哪些变化?

线下零售量TOP5洗牌

- **格力**仍以27.3%稳居第一,但份额下滑1.8个百分点。

- **美的**借助“一晚一度电”升级包装,份额升至24.1%,缩小与格力差距。

- **海尔**依靠智能自清洁卖点,份额小幅上涨至11.5%。

- **志高**通过低价冲量,从第六跃居第四,份额7.9%。

- **奥克斯**被挤出前五,线下仅剩6.4%。

线上零售量TOP5黑马频出

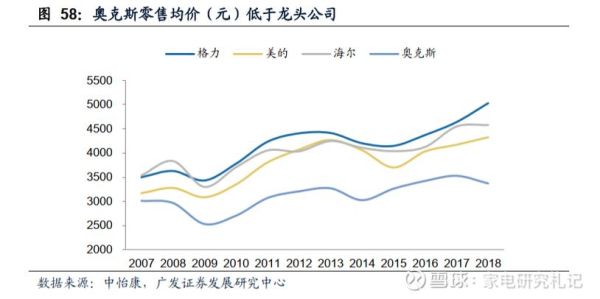

- **奥克斯**以18.7%夺下线上第一,价格平均比线下低15%。

- **TCL**借助京东包销模式,份额飙升至9.3%,首次进入线上前三。

- **海信科龙**整合后发力电商,份额8.5%,位列第四。

- **格力、美的**线上分列第二、第五,合计占28.4%,明显低于线下。

变频与定频的拉锯战谁赢了?

2014年变频空调零售量占比**首次突破60%**,但均价却下滑了14%。原因有三:

- 国家节能补贴退出,**变频成本优势不再明显**。

- 厂商为冲规模,**将三级能效变频机降到定频价**。

- 消费者对“变频=省电”认知疲劳,**更关注首次购机成本**。

三四级市场为什么成为新战场?

自问自答:三四级市场增长有多快?

2014年三四级市场空调零售量同比增长**22%**,远高于一二级市场的4%。**农村百户保有量仅38台**,空间巨大。格力、美的、海尔纷纷推出“**渠道下沉专卖店计划**”,一年新增网点均超过3000家。

电商崛起对传统渠道冲击有多大?

2014年双11当天,空调全网销售额**突破18亿元**,相当于线下TOP连锁一周的销量。冲击体现在:

- **价格透明**:线上线下价差最高达800元,倒逼经销商让利。

- **小品牌逆袭**:奥克斯、扬子、月兔等借电商弯道超车。

- **物流提速**:京东、苏宁推出“次日装”,削弱传统渠道服务优势。

2014年空调行业留下了哪些后遗症?

价格战的后遗症在2015年集中爆发:

(图片来源网络,侵删)

- 行业利润整体下滑,**格力、美的净利润率分别下降2.3和1.7个百分点**。

- 低端机泛滥,**三级能效产品占比回升至45%**,与节能政策初衷背离。

- 渠道信心受挫,**部分代理商转投净水、厨电**。

消费者该如何看待2014年的空调行情?

自问自答:现在回头看,2014年买空调划算吗?

如果当年买的是**一级能效变频机**,确实享受了**近五年最低价**;但若贪图便宜选了三级能效定频机,后续电费反而更高。因此,**价格只是表象,全生命周期成本才是关键**。

评论列表