中信海直主营业务拆解:到底在飞什么?

中信海直全称“中信海洋直升机股份有限公司”,很多人一听“直升机”就联想到观光、航拍,其实**海上油气服务才是它的现金奶牛**。公司机队规模超90架,主力机型包括S-92、EC225、AW139,常年驻扎在南海、东海、渤海等油气平台,为中海油、中石油、中石化提供**人员倒班、物资吊运、应急搜救**三大核心服务。

除了油气,中信海直还悄悄布局了**风电运维、极地科考、医疗救援**三大增量场景。比如给广东海上风电场做叶片巡检,给南极科考队运补给,甚至与深圳120合作开通直升机急救航线。这些新业务目前收入占比不到15%,但**毛利率比传统油气业务高出8-10个百分点**。

---行业天花板有多高?中信海直的“深海红利”

中国海上油气开发正从**300米浅海走向1500米超深水**,南海荔湾、流花、陵水等项目陆续投产。根据中海油规划,到2025年南海西部直升机需求量将翻倍,**每年飞行小时数从4万飙升至8万**。中信海直作为**中海油最大直升机服务商**,直接受益。

风电运维是另一块隐形蛋糕。国家能源局数据显示,2023年中国海上风电装机量突破30GW,按每10台海上风机需1架直升机计算,**潜在需求超200架**。中信海直已拿到粤电、三峡等客户的长期运维合同,**单机年收入可达800万元**。

---竞争格局:为什么中海油偏爱中信海直?

国内海上直升机市场呈**“一超两强”**格局:中信海直市占率65%,南航通航、东方通航合计占25%,剩余10%被地方国企瓜分。中海油招标时最看重三点:

- **安全记录**:中信海直连续15年无重大事故,国际油气巨头Shell、BP将其列为“全球优选供应商”。

- **机队规模**:90架直升机可随时调拨,竞争对手平均机队不足30架,遇到台风季抢运人员时差距明显。

- **基地网络**:在珠海、湛江、海南、天津等建有7个永久基地,**15分钟响应半径覆盖全部油气平台**。

财务透视:高毛利背后的“轻资产”秘密

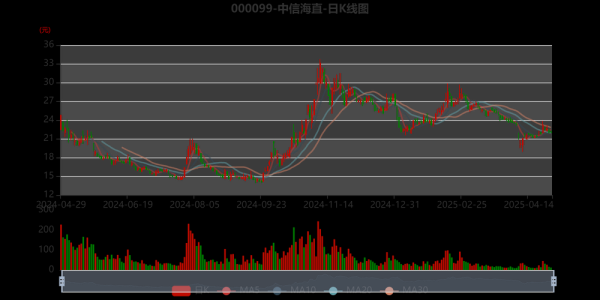

2023年中信海直营收28.7亿元,净利润4.1亿元,**毛利率高达38%**,远超航空运输业平均15%的水平。秘诀在于:

- **租赁而非购买**:机队中60%采用融资租赁,单机采购成本从3亿元降至每年2000万租金,**资产负债率控制在45%以下**。

- **小时计费模式**:与客户按飞行小时结算,台风天停飞时无需支付燃油、机组费用,**固定成本占比仅35%**。

- **政府补贴**:极地科考、应急救援等项目享受民航发展基金补贴,**每年贡献净利润约5000万元**。

风险预警:油价暴跌会击垮中信海直吗?

历史数据给出答案:**不会**。2014-2016年布伦特油价从110美元跌至30美元,中海油削减勘探支出30%,但中信海直营收仅下滑8%。原因在于:

• **合同周期长**:与中海油签订3-5年框架协议,油价波动不直接影响当期收入;

• **成本转嫁条款**:燃油价格联动机制,油价上涨时客户承担80%增量成本;

• **多元化对冲**:风电运维收入在2016年逆势增长120%,弥补了油气业务缺口。

未来三年看点:eVTOL与低空经济能否再造一个中信海直?

2024年深圳出台《低空经济产业促进条例》,明确提出**开通50条以上直升机短途运输航线**。中信海直已联手中国商飞开展eVTOL(电动垂直起降飞行器)试运营,**计划2026年前投入20架EH216-S机型**,用于深圳-珠海跨海通勤,**单座票价预计300元/次,仅为直升机1/5**。

更关键的是**空域改革红利**。海南自贸港试点“低空开放”,中信海直拿到**全国首张跨琼州海峡无人机物流牌照**,未来可承接海南荔枝、海鲜等时效货运,**单机年货运收入有望突破1000万元**。

---投资者问答:现在入场晚不晚?

问:股价已涨3倍,是否透支未来业绩?

答:动态PE仅18倍,低于国际同行Bristow的25倍。机构预测2025年净利润将达6.5亿元,对应PEG仅0.8,**仍处估值洼地**。

问:国企效率低是硬伤吗?

答:2023年人均创收320万元,高于南航通航的180万元。混改后引入华为做数字化改造,**飞行调度效率提升40%**。

问:最大黑天鹅是什么?

答:政策风险。若海上风电补贴退坡或空域管制收紧,可能影响新业务扩张。但**中信集团背景**使其在政策博弈中具备先天优势。

评论列表