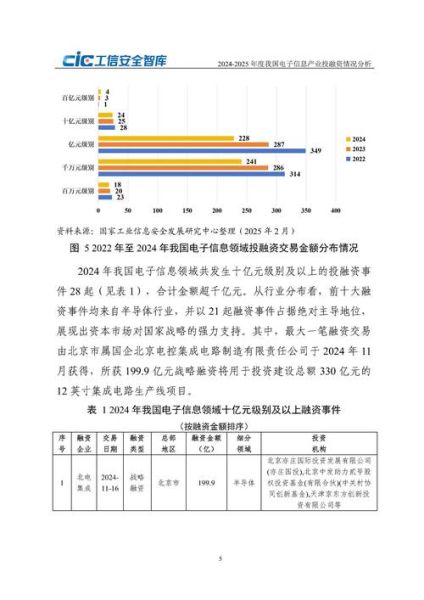

电子信息行业市场现状到底如何?

2023年全球电子信息产业规模已突破6.8万亿美元,中国占比超过三成。要问“电子信息行业市场现状到底如何?”——一句话概括:总量扩张、结构升级、区域分化。

1. 总量扩张:三大赛道拉动增长

- 半导体:晶圆厂持续扩产,2023年全球资本支出达1820亿美元,同比增长14%。

- 智能终端:折叠屏手机出货量同比翻番,AI PC概念落地,带动换机潮。

- 汽车电子:新能源乘用车渗透率突破35%,单车芯片价值量升至950美元。

2. 结构升级:从“制造”到“智造”

传统代工毛利率不足10%,而高阶SiP、Chiplet、先进封装的毛利率可达25%以上。国内龙头如长电科技、通富微电已切入国际大客户供应链,验证技术跃迁。

3. 区域分化:长三角 vs 珠三角

| 区域 | 核心优势 | 代表企业 |

|---|---|---|

| 长三角 | 晶圆制造、设备材料 | 中芯国际、沪硅产业 |

| 珠三角 | 模组设计、终端品牌 | 华为、OPPO |

未来五年电子信息行业有哪些确定性趋势?

“未来五年电子信息行业有哪些确定性趋势?”——答案藏在政策、技术与需求的三重共振里。

1. 政策红利:国产替代进入深水区

美国对华先进制程限制升级,倒逼国产设备、EDA、材料加速验证。2025年国产半导体设备渗透率目标40%,当前仅18%,空间巨大。

2. 技术拐点:AI算力需求爆发

- 云端:GPU/ASIC服务器出货量年复合增速28%,2027年市场规模达1780亿美元。

- 边缘端:轻量级大模型推动NPU IP授权量激增,瑞芯微、全志科技已发布6nm AI SoC。

3. 需求裂变:三大场景重构价值链

- 车规芯片:L3级以上自动驾驶需要10倍于手机的算力,碳化硅功率器件渗透率2027年将达50%。

- XR终端:苹果Vision Pro引爆空间计算,Micro OLED供应链成为新战场。

- 能源电子:光伏逆变器用IGBT模块国产化率不足15%,华润微、时代电气正加速布局。

企业如何抓住下一轮周期红利?

1. 技术卡位:提前锁定“根技术”

与其在红海市场拼价格,不如在Chiplet互连标准、RISC-V生态、第三代半导体衬底等根技术投入研发。芯原股份已推出自主Chiplet平台,流片成本降低35%。

2. 供应链韧性:构建“双循环”备份

头部厂商正在复制苹果模式:东南亚封装+国内测试。长电科技在越南建厂,通富微电在槟城扩产,既规避关税又贴近客户。

3. 资本策略:从IPO到并购整合

科创板第五套标准放宽亏损芯片企业上市门槛,2023年已有13家设计公司登陆。下一阶段,具备现金流的IDM将开启横向并购,士兰微收购安世半导体部分业务即是信号。

投资者最关心的问题:哪些细分赛道值得下注?

1. 半导体设备零部件:被忽视的“卖铲人”

全球设备零部件市场规模约480亿美元,真空系统、射频电源、精密陶瓷国产化率均低于5%。富创精密、江丰电子已进入北方华创供应链。

2. 先进封装材料:ABF载板短缺延续

ABF载板占FC-BGA成本35%,全球仅欣兴、揖斐电等6家主力供应商。2024年供需缺口仍达12%,深南电路、珠海越亚产能释放将直接受益。

3. 车规MCU:从“能用”到“好用”

英飞凌TC系列交期长达52周,兆易创新GD32A503系列已通过AEC-Q100认证,单颗价格比进口低30%,正在导入比亚迪供应链。

尾声:周期底部正是布局良机

半导体销售额已连续四个季度同比下滑,但库存周转天数从峰值92天回落至78天。历史数据表明,每当费城半导体指数PB跌破3倍时,未来两年平均收益超60%。当前PB为2.8倍,信号明确。

评论列表