传媒公司财务指标有哪些?一张表看懂核心数据

在传媒行业,财务指标并不是简单的“收入—成本=利润”,而是需要把内容资产、用户生命周期、渠道分成等变量全部纳入模型。下面用问答形式拆解最常用的五大指标:

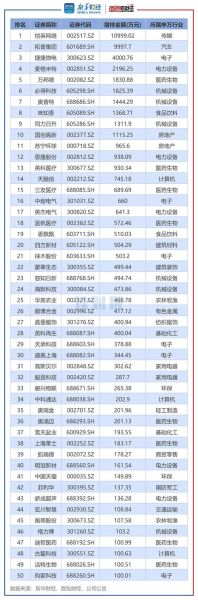

(图片来源网络,侵删)

- 营业收入增长率:当期营收/去年同期营收-1,>20%为高速扩张期,<5%则进入成熟期。

- 内容资产周转率:当期内容成本/平均内容资产余额,影视公司通常0.8-1.2,短视频平台可达3以上。

- ARPU(单用户平均收入):总营收/月活用户,长视频平台40-60元,音频社区15-25元。

- 毛利率:(收入-分成成本-内容摊销)/收入,版权分销型公司可>50%,自制内容型公司常<30%。

- 经营现金流/净利润:>1说明利润含金量高,<0.7则存在大量应收账款或版权减值。

传媒行业盈利模式解析:从“卖内容”到“卖注意力”

1. 广告驱动型:流量即货币

典型代表:短视频平台、门户网站。

收入公式:DAU×人均VV×广告加载率×CPM/1000。

财务特征:毛利率高达70%,但销售费用率也高达40%,需要持续买量。

2. 订阅驱动型:锁定长期现金流

典型代表:长视频平台、数字音乐。

关键指标:付费率、月流失率、LTV/CAC。

财务特征:内容摊销占收入比>50%,现金流前置,利润后置。

3. IP衍生型:把内容变成“资产”

典型代表:动漫公司、游戏改编。

盈利路径:剧集→游戏授权→周边销售→实景娱乐。

财务特征:收入确认周期长,但边际成本递减,毛利率随IP生命周期提升。

如何判断一家传媒公司是否健康?三张报表交叉验证

资产负债表:内容资产是否“虚胖”

自问:账面“影视版权”占总资产比例是否>30%?

自答:若超过警戒值,需查看减值准备计提比例,连续3年<1%则存在利润操纵嫌疑。

现金流量表:盈利是否“纸面富贵”

自问:经营现金流连续为负,但净利润为正,原因何在?

自答:大概率是应收账款激增或版权采购预付款过高,需对比“销售商品收到的现金/营业收入”是否>90%。

(图片来源网络,侵删)

利润表:成本结构是否可持续

自问:内容成本占收入比逐年上升,是否意味着竞争力下降?

自答:若同期用户时长与付费率同步提升,则属于良性投入;反之则需警惕“烧钱换增长”陷阱。

实战案例:从财报看某头部剧集公司的盈利拐点

2023年Q3,该公司营收同比增长18%,但净利润下滑22%。拆解数据:

- 内容资产周转率从1.1降至0.8,**主因是库存剧集上线延迟**;

- 经营现金流/净利润=0.6,**应收账款周期拉长至210天**;

- 广告招商收入占比从35%降至28%,**客户预算向短视频迁移**。

结论:盈利拐点需等待库存剧集释放+现金流改善,预计2024年H2才能修复。

未来趋势:财务模型如何适配“AIGC+虚拟人”

随着AIGC降低内容制作成本,传统财务指标将出现三大变化:

- 内容资产周转率可能突破5,因AI生成内容无需长周期摊销;

- 毛利率提升10-15个百分点,但技术投入资本化比例需重新评估;

- 用户获取成本从“买量”转向“模型训练”,CAC计算需加入GPU折旧。

投资者清单:三分钟速读传媒财报

1. 先看收入结构:单一广告占比>70%的公司抗风险能力弱;

2. 再查应收账款前五名:若客户集中度>40%,需计提大额坏账准备;

3. 最后对比同行内容成本/收入:偏离均值±10%以上需阅读管理层解释。

评论列表