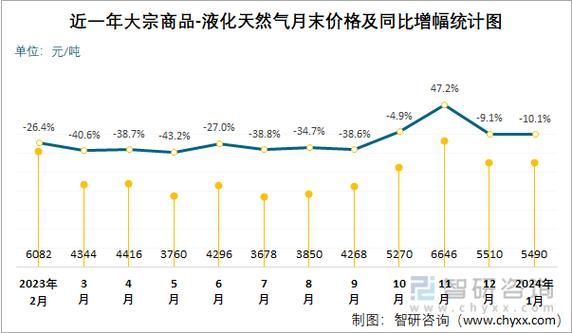

2024年天然气价格为何剧烈波动?

2024年初,欧洲TTF现货价一度跌破8美元/MMBtu,又在夏季反弹至14美元/MMBtu,振幅接近80%。根本原因有三点:

(图片来源网络,侵删)

- 欧洲储气库提前注满,短期需求被“透支”;

- 亚洲买家因高价转向煤炭与燃油,LNG现货流动性骤降;

- 美国Freeport LNG检修延长,额外供应未能及时入市。

未来五年全球需求到底增长多少?

IEA在《Gas 2024》报告中给出区间:2024-2029年全球天然气需求年均增速1.6%-2.1%,低于过去十年2.8%的水平。分区域来看:

- 亚太仍是增量主引擎:中国、印度、越南合计贡献新增需求的58%;

- 欧洲结构性下滑:可再生能源+热泵替代,2029年需求或比2023年再降8%;

- 中东内部消费激增:沙特、阿联酋新建海水淡化与石化项目,年均增速3.5%。

中国需求还能“一枝独秀”吗?

自答:能,但增速放缓。2023年中国表观消费量3640亿方,2029年或达4600亿方,年均增量约160亿方,仅为2017-2021年均增量的一半。驱动力来自:

- 工业“煤改气”进入尾声,新增量转向化工原料用气;

- 燃气发电调峰需求上升,但受可再生电力挤压;

- 城燃增量集中在南方采暖与乡镇管网普及。

供应端新增液化产能会不会过剩?

2025-2027年全球将有总计1.4亿吨/年的液化项目集中投产,其中美国Qatar North Field East、加拿大LNG Canada、莫桑比克Rovuma三大项目占新增产能的62%。

自问:会不会导致2026年现货价跌破5美元?

自答:概率低于20%。原因:

- 投产节奏受EPC瓶颈、环保诉讼、融资收紧三重约束;

- 欧洲与日韩买家已提前锁定80%长协,现货市场实际可流通量有限;

- 若价格跌破6美元,美国Henry Hub 2美元以上的成本将触发减产。

碳中和政策如何重塑需求曲线?

欧盟“Fit-for-55”与甲烷减排法案要求2030年进口LNG的甲烷泄露率低于0.2%,直接抬高上游成本0.3-0.5美元/MMBtu。亚洲国家则通过碳市场与碳税间接抬价:

- 中国全国碳市场二期纳入燃气电厂,边际成本增加0.08元/方;

- 韩国2030年碳税或升至30美元/tCO₂e,燃气发电成本抬升2.7美元/MMBtu。

投资窗口:哪些环节仍具超额收益?

1. 浮式储存再气化装置(FSRU):欧洲与东南亚需求缺口带来3-5年高租金。

2. 小型液化(<1.5mtpa):匹配北美零散页岩气与加勒比分布式需求,IRR可达18%。

3. 甲烷监测与回收技术:欧盟CBAM将甲烷排放计入碳关税,相关设备2025年起进入爆发期。

(图片来源网络,侵删)

风险提示:不可忽视的三只“黑天鹅”

- 地缘冲突再升级:若俄乌管线2025年后完全断供,欧洲TTF冬季峰值或重回20美元以上;

- 极端天气频发:拉尼娜现象导致亚洲寒流,LNG船运距拉长,运价飙升;

- 金融流动性收紧:美元高利率延续,新兴经济体买家信用证开证难度加大,现货需求骤降。

写在最后:如何制定2025-2029采购策略?

对于国内城燃与电厂买家,建议采用“长协+金融套保+现货窗口”的组合:

- 长协比例控制在70%-80%,挂钩Brent/JCC而非Henry Hub,规避美国溢价;

- 利用上海石油天然气交易中心推出LNG期货合约,对冲Q4价格尖峰;

- 预留10%-15%现货敞口,在每年3-5月亚洲需求淡季逢低采购。

通过以上策略,可在波动加剧的市场中锁定合理成本,同时保留灵活性以应对需求侧突变。

(图片来源网络,侵删)

评论列表