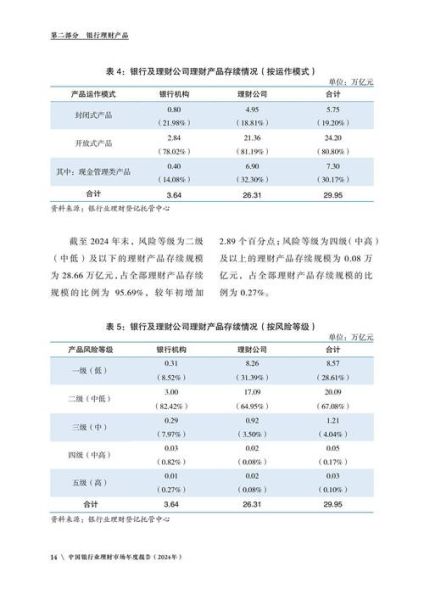

为什么要做金融行业环境分析?

金融机构每天面对监管政策、利率波动、技术迭代、用户行为迁移四大变量,不做系统分析就等于在黑夜开车不开灯。问自己:如果明天央行突然降准,我的产品利差模型还能盈利吗?如果竞争对手推出零费率基金超市,我的获客成本会不会瞬间爆表?环境分析的价值就在于提前把“不确定”拆成“可量化”的指标。

宏观环境:PESTEL模型还能用吗?

传统PESTEL在政治、经济、社会、技术、环境、法律六个维度上依旧有效,但需要“金融化”改造:

- 政治:关注央行、银保监会、证监会的联合发文频率,2023年三部门共发布217份监管文件,比2022年增长34%,关键词集中在“风险出清”“穿透式监管”。

- 经济:用“社融增速-M2增速”剪刀差预判资产荒,当差值连续三个月小于-1.5%,债券基金申购量通常放大。

- 技术:大模型落地速度比预期快,国有大行已有4家完成私有化部署,中小银行需警惕“技术代差”导致的客户流失。

行业竞争:五力模型的新变量

除了传统的现有竞争者、潜在进入者、替代品、供应商议价力、客户议价力,2024年要新增“数据垄断力”:

- 现有竞争者:蚂蚁、腾讯、招行三家占据73%的财富管理线上份额,尾部机构只能打“区域下沉”牌。

- 潜在进入者:抖音支付已拿下基金销售牌照,其短视频场景可将“冲动理财”转化率做到8.7%,远超传统渠道的2.3%。

- 替代品:数字藏品在2023年吸走1200亿元原本可能流入银行理财的年轻资金,需警惕“非金融替代品”的跨界打劫。

用户行为:Z世代理财决策链拆解

问自己:00后买基金真的看夏普比率吗?调研显示他们更关注“UP主是否露脸直播实盘”,决策链缩短为“刷短视频→弹幕提问→一键跟投”,整个过程平均11分钟。这意味着:

- 传统15页的风险测评问卷将被3道情景选择题替代;

- APP首页的“收益曲线”必须支持一键分享到小红书,否则流量衰减40%。

监管沙盒:如何提前卡位?

2024年监管沙盒的“金融+AI”主题已开放申请,关键门槛是“可解释性”。自问:我的智能投顾能否在30秒内向监管说明为何给65岁客户推荐中证2000指数基金?解决方案是“决策树可视化”,把黑箱模型转成“如果风险等级R4且年龄<70则配置20%小盘”的规则引擎。

数据资产:从成本中心到利润中心

中小银行最痛苦的是“有数据但变不了现”。某城商行通过“脱敏交易流水+企业纳税数据”构建供应链金融风控模型,将坏账率从3.8%降到1.2%,再把模型SaaS化输出给18家村镇银行,年费收入超过900万元。问自己:我的沉睡数据能否变成“轻资本”收入?

技术栈:云原生还是信创?

大机构在“公有云+信创”之间纠结,中小机构直接选“专有云信创版”更划算。关键指标是“双态运维”能力:既要支撑秒杀活动的弹性扩容,又要满足监管要求的“两地三中心”灾备。某券商采用“蓝绿部署+混沌工程”,在2023年双十一期间实现0.03%的交易延迟波动,远低于行业平均的0.8%。

ESG:从面子到里子

2024年绿色信贷贴息政策将覆盖“转型金融”领域,即高碳行业的低碳改造。自问:我的对公客户里有多少家钢铁厂符合“氢能炼钢”技术标准?提前布局的银行可获得1.75%的贴息,相当于50个基点的净息差提升。

风险地图:如何量化“灰犀牛”?

用“压力测试+情景分析”双轨制:先设定“房价下跌30%+失业率上升5%”的极端情景,再叠加“地方债展期”的连锁反应。某股份行通过此模型发现“按揭+城投”组合的风险传染系数高达0.68,提前压缩了400亿元敞口。

2024行动清单:90天落地路径

第1-30天:数据治理,完成客户标签从200个到800个的扩充;

第31-60天:场景测试,在3个支行试点“短视频投教+一键定投”;

第61-90天:监管沟通,提交智能投顾可解释性报告并争取沙盒名额。

评论列表