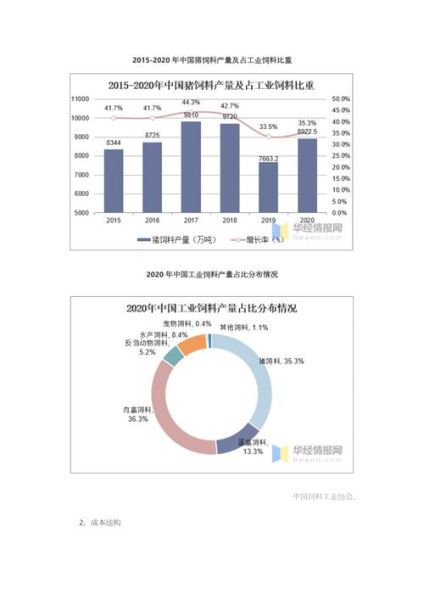

2015年饲料行业整体运行状况

2015年,中国饲料总产量首次突破2亿吨,同比增长1.8%,但增速明显放缓。**为何增速放缓?**核心原因在于生猪存栏量下降、禽类行情低迷以及水产养殖利润压缩。尽管如此,行业集中度却显著提升,**前十大企业市场份额首次超过35%**,小型作坊式工厂加速退出。

原料价格波动:豆粕与玉米的跷跷板

2015年,**国际大豆价格跌至十年低点**,国内豆粕均价同比下跌26%,直接降低饲料成本约120元/吨。然而,**玉米临储政策调整**导致华北玉米价格一度高于进口高粱,迫使企业改用**小麦替代配方**,替代比例最高达30%。

- **成本优化案例**:某广东企业通过动态配方系统,全年节省原料支出超2000万元。

- **风险对冲策略**:头部企业普遍采用“基差采购+期货套保”组合,锁定远期利润。

政策冲击:史上最严环保法落地

2015年1月新《环保法》实施,饲料添加剂企业首当其冲。**哪些环节受影响最大?**

- **磷酸盐排放**:磷酸氢钙生产企业需追加环保设备投资500万元以上。

- **VOCs治理**:维生素预混料车间改造成本增加15%。

中小企业因无力承担改造费用,**全年退出数量同比增加40%**,反而为上市公司腾出市场空间。

技术升级:从“经验配方”到“大数据精准营养”

**如何突破传统配方瓶颈?**2015年,**通威、新希望等企业开始部署NIR(近红外光谱)实时检测系统**,原料营养成分检测时间从3天缩短至30秒。同时,**基于物联网的养殖端数据反馈**使饲料企业能针对不同养殖场定制专属配方,料肉比平均降低0.15。

细分市场暗流:特种水产料的爆发

尽管畜禽料增长乏力,**高端水产料(如石斑鱼、大黄鱼)增速高达25%**。**为什么特种料能逆势增长?**

- **消费升级**:高端水产品塘头价持续走高,养殖户愿为高价料买单。

- **技术壁垒**:海水鱼膨化料需解决“低温熟化+高油脂外涂”工艺,仅3家企业实现量产。

资本动作:并购整合进入“深水区”

2015年行业发生**17起重大并购**,涉及金额超80亿元。**典型案例**:

| 收购方 | 标的 | 战略意图 |

|---|---|---|

| 大北农 | 安徽长风农牧 | 打通生猪产业链 |

| 海大集团 | 山东六和区域资产 | 强化华北禽料布局 |

值得注意的是,**外资企业开始反向收购中资标的**,如嘉吉收购福建某发酵蛋白企业,意在获取菌酶协同技术。

未来三年三大确定性趋势

1. 无抗饲料的倒计时

**2020年全面禁抗已写入农业部规划**,2015年部分企业提前布局**植物精油+酸化剂**组合方案,**临床试验显示腹泻率降低60%**,但成本增加80-120元/吨。

2. 电商渠道的“农村包围城市”

**为什么饲料电商在2015年雷声大雨点小?**核心在于物流成本占比高达12%。但**村级服务站+区域前置仓**模式在广西试点成功,**养殖户采购成本下降8%**,预计2018年将在华南全面铺开。

3. 生物发酵技术的产业化临界点

2015年,**固态发酵豆粕产能突破100万吨**,关键突破在于**复合菌株筛选技术**,使小肽含量提升至12%以上。某湖北企业通过“饲料企业+养殖集团+菌剂公司”三方合资模式,**将发酵料成本压缩至常规料的1.3倍**,规模化应用障碍基本清除。

养殖户应对建议:2016年必须做的三件事

- **签订远期原料合约**:锁定2016年Q2玉米价格,规避青黄不接时期涨价风险。

- **参与企业实证试验**:免费试用无抗饲料,提前适应禁抗后的养殖节奏。

- **关注区域并购动态**:本地中小饲料厂被收购后,可能获得更优惠的配套服务。

评论列表