2016年,中国超市行业在宏观经济放缓、电商冲击、消费升级的多重夹击下,经历了“冰火两重天”。一边是传统大卖场客流下滑、关店潮频现;另一边是精品超市、社区生鲜店、会员仓储店逆势扩张。本文用自问自答的方式,拆解那一年到底发生了什么,并预判未来五年超市业态的走向。

2016年超市行业整体规模有多大?增速为何首次跌破个位数?

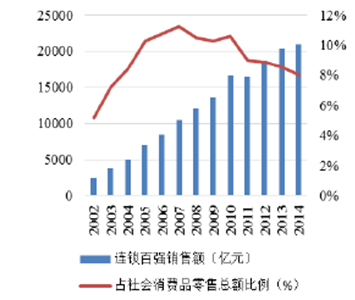

据商务部《中国零售业发展报告》披露,2016年限额以上超市业态销售额约2.9万亿元,同比增长6.4%,首次跌破两位数。原因有三:

- 宏观:GDP增速由2015年的6.9%降至6.7%,居民可支配收入增速同步放缓。

- 电商:阿里、京东“双11”交易额合计突破1800亿元,线上渗透率首次超过12%。

- 房租:一二线城市核心商圈租金同比上涨8%—12%,挤压超市利润。

传统大卖场为何陷入“关店潮”?

家乐福、沃尔玛、乐购三巨头在2016年合计关闭门店超过40家。症结在于:

- SKU冗余:平均单店SKU高达2.5万,动销率却不足65%,库存周转天数延长至45天。

- 体验老化:货架高度2.2米,灯光照度仅500lux,远低于新零售标准(800lux)。

- 促销失灵:价格战导致综合毛利率下滑至19%,低于社区生鲜店的22%。

哪些细分业态在2016年异军突起?

1. 精品超市:高客单价+高毛利

华润Ole、CitySuper、绿地G-Super新开门店数同比增长35%,进口商品占比高达60%,客单价突破180元。

2. 社区生鲜:小面积+高频次

永辉Bravo YH、盒马鲜生mini店、钱大妈,以300—800㎡面积、日配蔬果、晚市折扣切入社区,坪效达传统大卖场3倍。

3. 会员仓储店:付费会员+批发包装

Costco上海浦东店2016年立项,山姆会员店新增5家,会员年费260元,复购率超过75%。

电商冲击下,超市如何自救?

问:线上分流严重,线下超市只能等死吗?

答:2016年已有三种解法跑出模型。

- 自建O2O:永辉推出“永辉生活”APP,门店3公里内1小时达,线上订单占比年底达8%。

- 入驻平台:沃尔玛与京东到家合作,北京、上海、深圳三城上线,首月线上订单破10万单。

- 前置仓:每日优鲜在北京铺设200个前置仓,SKU精简至1000个,损耗率控制在1%以内。

消费者行为在2016年发生了哪些关键变化?

凯度消费者指数调研显示:

- 健康化:有机、低糖、无添加标签商品销售额增长42%。

- 即时性:30分钟以内即时配送需求占比从年初的5%升至年末的18%。

- 社交化:小红书、微信朋友圈种草带动进口零食销量增长55%。

供应链升级:2016年超市的“暗战”焦点

问:为什么同样的泰国金枕榴莲,Ole卖29.9元/斤,隔壁大卖场却卖39.9元?

答:供应链效率决定终端定价。

- 源头直采:永辉在泰国罗永府设榴莲直采基地,缩短中间环节,成本降低12%。

- 冷链共配:华润万家与顺丰冷运合作,华南区冷链车日均行驶里程下降20%,温度达标率99.5%。

- 数据选品:大润发飞牛网利用阿里大数据,将进口啤酒SKU从120个精简至40个,销量反增30%。

未来五年超市行业将走向何方?

1. 业态颗粒度更小

社区店、写字楼无人货架、地铁便利店将取代部分大卖场,单店面积可能下探至100㎡以下。

2. 技术渗透更深

RFID电子价签、自助收银、AI视觉秤将在2021年前普及,人工成本占比有望从12%降至7%。

3. 会员价值更大

付费会员制将成为主流,会员费收入或占总利润20%以上,Costco模式被本土化复制。

---给从业者的三点实操建议

1. 重构SKU:用ABC分析法淘汰尾部30%商品,引入网红、健康、小包装新品。

2. 布局前置仓:在核心商圈3公里内加密200—300㎡暗仓,线上订单占比目标15%。

3. 深耕社群:建立微信社群+小程序,每周三次拼团秒杀,将线下客流转化为私域流量。

2016年只是序章,真正的淘汰赛在2020年后才全面打响。谁能把“人货场”拆得更碎、拼得更准,谁就能留在牌桌上。

评论列表