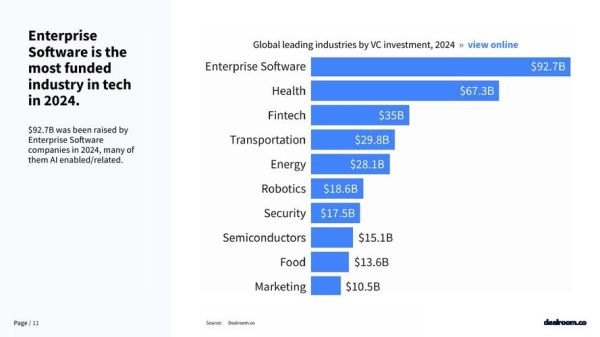

2024年风投行业整体走向:冰火两重天

2024年的全球风险投资市场呈现“资金紧缩+结构性机会”并存的局面。LP出资意愿谨慎,美元基金募集周期拉长,但AI基础设施、绿色科技、跨境SaaS三大赛道却逆势吸金。为什么会出现这种反差?原因在于:

- 宏观利率维持高位,导致后期项目估值压缩,资金涌向早期以博取高倍数回报;

- 地缘政治促使供应链重构,硬科技成为各国政策红利焦点;

- 生成式AI商业化落地速度超预期,算力、数据标注、模型安全等细分需求井喷。

如何评估早期项目:七步漏斗模型

1. 赛道天花板:TAM/SAM/SOM到底怎么看?

很多创始人把“可服务市场”吹得天花乱坠,投资人却用自下而上法验证:

先算清单一客户年付费额度×目标客户数量×渗透率,再对比行业Top3公司收入,差距超过10倍就要警惕“伪需求”。

2. 团队基因:为什么连续创业者更受青睐?

数据表明,有过一次退出经历的创始团队下一轮拿到Term Sheet的概率高出47%。关键指标:

- 技术合伙人是否全职持股;

- 销售VP是否来自同行业Top5公司;

- 期权池预留是否≥15%,足以再吸引两批核心员工。

3. 技术壁垒:专利≠护城河

投资人会追问:“如果大厂复制,你们的防御窗口期多久?”

真正壁垒往往藏在数据闭环或行业Know-how里,例如:

- 医疗AI公司独家拿到三甲医院10万条脱敏病理切片;

- 工业SaaS把设备故障知识图谱做到95%准确率,对手需要3年追赶。

财务模型:早期项目如何跳过“收入陷阱”

早期项目常陷入“有收入没毛利”的怪圈,投资人更关注:

- 单位经济模型UE:CAC<12个月回收,LTV/CAC>3;

- 现金消耗率Burn Multiple:净亏损/净新增ARR应<1.5;

- 可变成本占比:云服务、第三方数据采购是否超过收入30%。

案例:某跨境支付初创首年收入500万美元,但通道成本占45%,经重新谈判费率+自研风控后,毛利从25%提升至55%,估值直接翻3倍。

尽调黑科技:三招挖出隐藏风险

1. 代码托管平台热力图

通过GitHub API抓取近半年提交频率、Issue关闭时长,若核心Repo活跃度骤降50%,可能暗示CTO离职。

2. 供应链穿透式访谈

绕过创始人,直接访谈上游晶圆厂或云厂商BD,验证订单真实性。曾有AI芯片公司宣称“已锁单1万片”,结果晶圆厂反馈仅拿到200片MPW流片。

3. 客户留存暗网数据

利用SimilarWeb+SensorTower交叉验证企业端App卸载率,若大客户30天内卸载率>20%,说明PMF尚未达成。

估值博弈:如何防止“天使轮就吃尽红利”

2024年常见条款:SAFE+估值上限+MFN。投资人需计算:

- 下一轮稀释后,自己股权是否跌破10%;

- 若公司3年内未退出,IRR能否覆盖基金门槛收益8%;

- 对赌条款是否触发“创始团队失去控制权”的阈值(通常>25%)。

实战技巧:用可转债+里程碑转股替代固定估值,例如达到ARR 100万美元时按Pre-money 4000万转化,未达成则按3000万转化。

退出路径:并购or IPO的决策点

2024年美股IPO窗口仅对年营收>1亿美元且增速>50%的公司敞开,更多早期投资人转向战略并购。关键信号:

- 赛道内Top2大厂开始“扫货”,如Adobe收购Figma未遂后,设计协作领域估值普涨;

- 创始人期权加速条款是否触发(通常4年加速至1年);

- 并购方股票对价比例是否超过40%,过高则面临股价波动风险。

LP视角:为何有些基金能持续拿到钱?

穿透IRR数据后发现,持续跑赢的基金具备三个共性:

- 垂直聚焦:只投AI+医疗或只投新能源,Portfolio协同效应降低尽调成本;

- 早期占坑+后期加注:A轮拿到8%,B轮跟投维持10%,C轮不跟避免稀释;

- 创始人赋能:自建猎头团队,帮被投公司挖VP级人才,离职率下降35%。

给创业者的反向尽调清单

聪明创始人也会反向面试投资人,必问三题:

- “贵基金最近三年追加投资比例是多少?”(<30%说明子弹不足)

- “Portfolio里同赛道公司有几家?冲突如何解决?”

- “如果下轮融资不顺,过桥贷款条款利率上限是多少?”(>12%需谨慎)

风投从来不是“一锤子买卖”,而是一场信息差+耐心+结构化条款的多轮博弈。2024年的残酷在于:钱更贵,好项目更少,但正因如此,系统化的评估框架才成为穿越周期的唯一武器。

评论列表