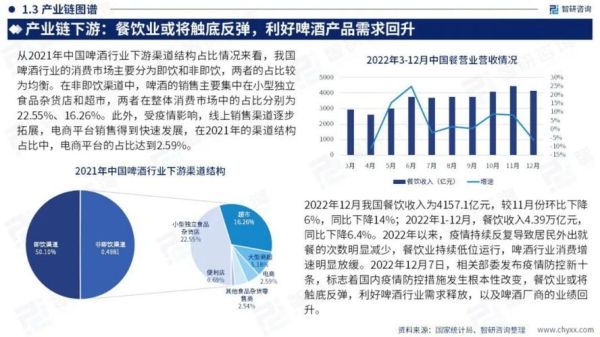

中国啤酒行业现状:销量下滑还是结构升级?

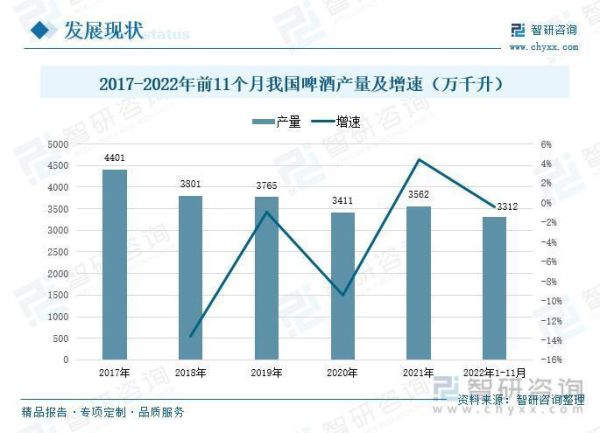

很多人以为中国啤酒销量连年下滑就代表行业衰退,其实恰恰相反。销量下滑≠市场萎缩,而是高端化驱动下的结构性升级。国家统计局数据显示,2023年中国啤酒总产量3568万千升,同比下降1.1%,但行业营收却增长5.6%,利润增长11.8%。这意味着什么?吨酒价格提升成为主旋律。

谁在喝高端啤酒?消费画像全解析

自问:高端啤酒消费者到底长什么样?

自答:三大关键词——年轻、女性、新中产。

- 年龄层:25-35岁人群贡献高端啤酒62%销量,Z世代更愿为“社交货币”买单。

- 性别差异:女性消费者占比从2019年的28%升至2023年的41%,果味、低醇产品成突破口。

- 场景裂变:露营、电竞、LiveHouse等新场景催生小瓶装、精酿罐需求。

区域战场:为什么华南比华东更“高端”?

华南市场吨酒价突破4800元/吨,显著高于华东的4200元/吨。核心原因有三:

- 气候红利:全年8个月高温,推动即饮渠道高端化。

- 夜经济密度:深圳、广州酒吧数量密度达每平方公里3.2家,精酿渗透率高。

- 港澳消费外溢:进口啤酒经港澳流入,培养本地高端口感。

供应链暗战:麦芽与铝罐的生死博弈

2023年进口大麦价格暴涨37%,直接推高成本。头部企业如何应对?

青岛啤酒:签订3年长期协议锁定澳麦低价,成本波动控制在±5%。

华润雪花:自建麦芽厂,2024年宁夏基地投产,自给率将达40%。

铝罐危机:2023年铝价突破2万元/吨,百威启动“轻量化工程”,330ml罐减重至9.8克,单罐节省0.11元。

渠道革命:传统经销商的末日到了吗?

自问:电商和社区团购会不会干掉经销商?

自答:不会,但职能被重新定义。

| 渠道类型 | 2023年销量占比 | 增速 |

|---|---|---|

| 传统餐饮 | 48% | -3% |

| 即时零售(30分钟达) | 12% | +210% |

| O2O团购 | 8% | +180% |

经销商转型案例:浙江某大商将仓库改造为“前置冷链云仓”,为美团闪购提供精酿啤酒当日达服务,毛利率提升8个百分点。

未来三大趋势:无醇、跨界、碳中和

趋势1:无醇啤酒的临界点

2023年无醇品类增速达63%,但市占率仅2.8%。关键突破点在于口感还原度——重庆啤酒通过“减压蒸馏”技术将酒精残留降至0.03%,风味评分超传统啤酒92%。

趋势2:白酒企业跨界打劫

茅台推出“茅台啤酒”定价68元/瓶,利用酱香酒酵母发酵,主打“前酱后麦”层次口感。泸州老窖则投资10亿元建设精酿基地,目标2026年产能20万吨。

趋势3:碳标签将成准入门槛

欧盟2026年起对啤酒征收碳关税,国内头部企业已行动:

- 燕京啤酒:2024年全线产品加印碳足迹标签,从麦芽种植到回收减碳20%。

- 珠江啤酒:佛山工厂实现100%绿电生产,单瓶碳排放降至120克。

投资警示:精酿泡沫还是黄金赛道?

2023年精酿品牌倒闭率34%,但存活者单厂利润率达28%。如何识别潜力标的?

三把筛子:

- 是否有稳定酵母库(决定风味一致性)

- 是否绑定区域头部餐饮连锁(如木屋烧烤、海伦司)

- 是否具备柔性生产线(小批量SKU切换成本<50元/吨)

尾声:啤酒的终极战争是文化认同

当产品物理属性趋同,竞争将回归文化叙事能力。华润雪花推出“秦始皇IPA”绑定兵马俑IP,天猫首发48小时售罄12万箱;泰山原浆打造“7天鲜活”概念,用时间焦虑激活社交传播。谁能讲好下一个中国啤酒故事,谁就能拿到下一个十年的入场券。

评论列表