2015年,中国啤酒行业经历了产量“二十四年首降”,进口啤酒爆发式增长,精酿概念全面升温。站在今天回看,这一年既是传统巨头的转折点,也是新消费浪潮的起点。下面用自问自答的方式,拆解当年数据与趋势,并给出对未来五年的推演。

(图片来源网络,侵删)

2015年啤酒产量为何突然下滑?

答案:人口结构、天气、消费习惯三重叠加。

- 人口红利消失:20-39岁主力饮酒人群减少约900万,直接拉低即饮渠道销量。

- 凉夏效应:2015年6-8月全国平均气温较往年低1.2℃,旺季销量少卖约150万千升。

- 替代饮品挤压:预调酒、功能饮料增速超30%,分流了年轻女性的啤酒预算。

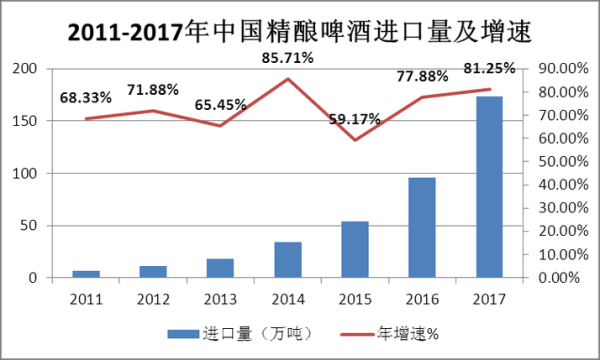

进口啤酒暴涨背后谁在买单?

海关数据显示,2015年进口啤酒总量53.8万千升,同比增63%。

消费画像拆解:

- 一线白领:月收入8k以上人群贡献了进口啤酒45%的销量,追求“社交货币”属性。

- 电商渠道:天猫、京东进口啤酒SKU从2014年的800个暴增至2600个,客单价78元。

- 德啤垄断:德国啤酒占比58%,但比利时修道院啤酒增速最快,达217%。

精酿啤酒是泡沫还是真风口?

2015年国内精酿厂牌不足200家,但融资事件达12起。

生存逻辑验证:

(图片来源网络,侵删)

- 高毛利:500ml瓶装精酿出厂价8-12元,是传统工业啤酒的3倍。

- 场景突破:自酿酒吧+外卖生啤的组合,让坪效达到普通餐吧的2.4倍。

- 政策风险:小型酿造厂SC认证通过率仅37%,成为扩张最大拦路虎。

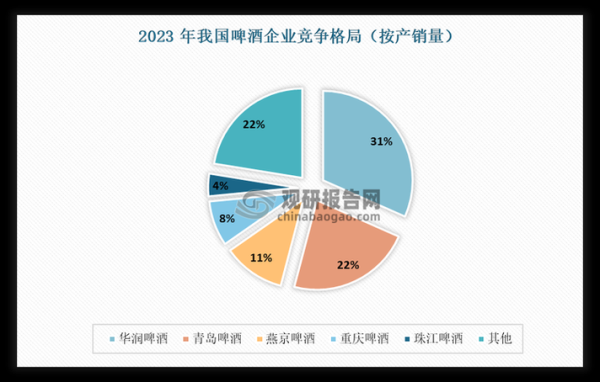

五大啤酒巨头的2015攻防战

| 企业 | 核心动作 | 效果评估 |

|---|---|---|

| 华润雪花 | 收购金威剩余49%股权 | 华南市场份额升至28% |

| 青岛啤酒 | 推出“经典1903”高端线 | 吨酒价提升11% |

| 百威英博 | 引入鹅岛、拳击猫等精酿品牌 | 超高端市占率冲至35% |

| 燕京啤酒 | 发力易拉罐装小度啤酒 | 电商渠道销量增80% |

| 嘉士伯 | 关闭重庆啤酒8家低效工厂 | 产能利用率从52%提至71% |

未来五年啤酒市场怎么走?

量减价升成定局

欧睿预测2020年中国啤酒销量将比2015年再降5%,但销售额增28%。核心驱动是8元以上的高端及超高端品类,年复合增速可达12%。

渠道革命:从“买店”到“买流量”

传统餐饮终端买断费年均涨15%,效率递减。相反:

- 社区团购:美团优选2021年啤酒SKU达400个,下沉市场渗透率35%。

- O2O即时配送:盒马30分钟达让精酿鲜啤复购率做到48%。

品类融合加速

啤酒+茶、啤酒+咖啡、啤酒+果汁的跨界产品已占新品上市量的22%。2025年低度酒饮市场规模将突破500亿,啤酒企业必须分一杯羹。

给从业者的三点实操建议

1. 区域割据策略:放弃全国铺货幻想,深耕3-5个地级市,做到夜场渠道占有率超40%。

2. 冷链投资优先级:生啤毛利率虽高,但冷链成本占比达18%,建议先在经济圈500公里内试点。

(图片来源网络,侵删)

3. 会员制玩法:参考拳击猫“酿酒师俱乐部”,年费599元送12瓶限量款,用户LTV提升3倍。

评论列表