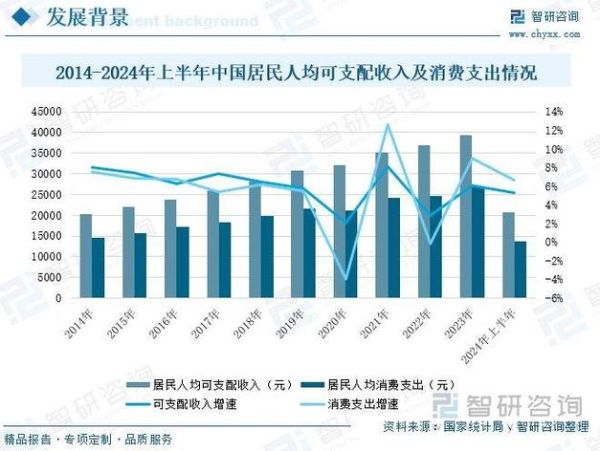

2017年,全球酒店业经历了需求回暖、供给扩张与技术变革的三重冲击。这一年,中国酒店业在消费升级、资本并购与共享住宿的多重力量下,呈现出“高端回暖、中端爆发、低端整合”的鲜明特征。本文将以“2017酒店业行业分析”与“酒店业发展趋势”两个长尾词为主线,拆解当年最值得关注的运营数据、盈利模型与未来走向。

(图片来源网络,侵删)

2017年酒店业宏观环境:需求、供给与政策的三重奏

需求端:国内游与商务出行双轮驱动

- **国内旅游人次突破50亿**,同比增长12.8%,带动住宿需求持续释放。

- **高铁网络加密**使二三线城市成为新的目的地,拉动当地中高端酒店入住率提升3—5个百分点。

- **商务出行复苏**:PMI连续9个月位于荣枯线以上,带动高星酒店ADR(平均房价)同比上涨6.4%。

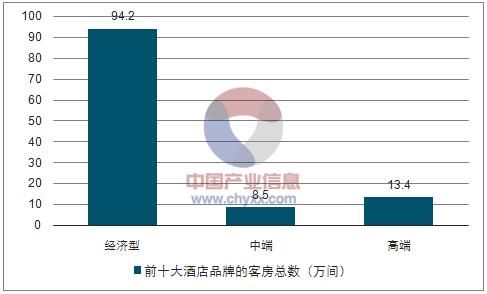

供给端:中端品牌“跑马圈地”

- **新增客房数约35万间**,其中中端连锁品牌占比高达62%,如全季、桔子水晶、亚朵全年签约项目均超过100个。

- **存量改造潮**:一线城市核心地段的老旧三星级酒店,通过“轻改造+品牌植入”模式翻牌为中高端,单房改造成本控制在3—5万元。

政策端:营改增与环保风暴

- **营改增全面落地**,酒店业增值税率统一为6%,可抵扣进项税范围扩大,行业整体税负下降约1.2个百分点。

- **环保督查趋严**,一次性用品收费试点在14个省市推行,倒逼酒店采购可降解耗材,单房运营成本增加0.8—1.1元/夜。

盈利模型拆解:RevPAR、OCC与ADR的三角关系

2017年,全国星级酒店RevPAR(每间可售房收入)为287元,同比提升5.9%。这一数字背后隐藏着怎样的盈利逻辑?

高星酒店:ADR驱动型增长

- **五星级OCC仅微增0.7%**,但ADR上涨8.2%,主要来自会议与婚宴提价。

- **奢华酒店**通过“客房+餐饮+SPA”打包销售,将综合消费提升至每间夜1800元以上。

中端酒店:OCC与ADR同步提升

- **全季、亚朵RevPAR增速达12%—15%**,OCC稳定在85%以上,ADR突破400元。

- **秘诀在于“空间效率”**:客房面积压缩至22—25㎡,公区共享化,坪效提升30%。

经济型酒店:成本挤压下的生存战

- **如家、汉庭RevPAR同比下滑2.1%**,人工成本占比升至24%,倒逼品牌升级或退出。

- **加盟费减免**成为总部争夺存量物业的杀手锏,部分城市加盟费从3000元/间降至1800元/间。

技术变量:PMS云化、直销渠道与会员体系

PMS云化:中小酒店的“降本神器”

- **西软、绿云等SaaS系统渗透率突破40%**,单店IT成本从年均5万元降至1.5万元。

- **直连OTA**使订单确认时间从10分钟缩短至30秒,拒单率下降70%。

直销渠道:微信生态的崛起

- **华住“华住会”会员突破1亿**,直销占比达82%,全年节省OTA佣金约6亿元。

- **小程序预订**占比从年初的3%飙升至年末的18%,复购率高出APP端22个百分点。

会员体系:从“积分”到“场景”

- **亚朵“第四空间”**将会员权益延伸至阅读、健身、零售,非客房收入占比达18%。

- **锦江WeHotel**整合旗下7大品牌会员,实现跨品牌积分通兑,会员消费频次提升1.6倍。

共享住宿的“鲶鱼效应”:Airbnb入华后的连锁反应

2017年,Airbnb在中国房源数突破15万套,订单量增长180%。这对传统酒店意味着什么?

价格锚点下移

- **一线城市核心区民宿均价仅为同地段四星酒店的65%**,迫使高星酒店推出“连住7折”等促销。

客源结构分流

- **千禧一代**选择民宿比例达38%,传统酒店流失的主要是25—35岁休闲客群。

反制策略:推出“公寓品牌”

- **万豪“Tribute Portfolio Homes”**、**雅高“Onefinestay”**通过收购或合作切入高端短租,平均房价比Airbnb高30%—50%。

资本并购大年:锦江、首旅、华住的“三国杀”

锦江:全球布局的“巨无霸”

- **收购丽笙酒店集团**后,锦江旗下品牌数增至29个,客房规模突破100万间,成为全球第二大酒店集团。

首旅:中端市场的“狙击手”

- **私有化如家**后,首旅将如家精选、和颐升级为中端,2017年中端门店数增长90%。

华住:技术驱动的“效率之王”

- **桔子水晶并购案**耗资36.5亿元,整合后桔子ADR提升12%,OCC提升8个百分点。

未来三年的三大预判

预判一:中端酒店将现“千店品牌”

随着物业租金上涨,**单房模型需达到RevPAR 350元以上才能盈亏平衡**,这将进一步淘汰小型连锁,头部品牌市占率有望突破30%。

预判二:AI与IoT重构运营

**刷脸入住、语音客控、动态定价**将在2020年前成为中端以上酒店标配,人房比有望从0.25降至0.18。

预判三:资产证券化加速

**酒店REITs试点**或于2019年落地,轻资产模式将从“加盟”升级为“基金持有+品牌输出”,单项目IRR有望提升3—5个百分点。

(图片来源网络,侵删)

(图片来源网络,侵删)

评论列表