一、消费信贷利率到底怎么算?

很多人拿到贷款合同后,第一眼就去找“年化利率”四个字,却发现旁边还有“综合成本”“IRR”“管理费”等一堆名词。到底哪个才是真实负担?

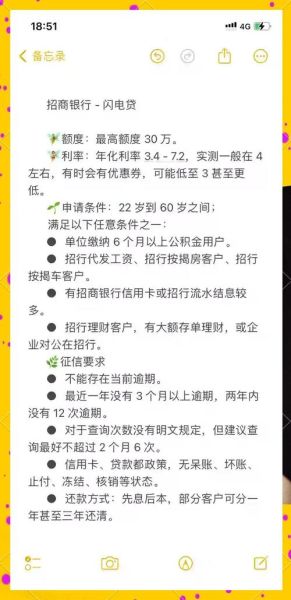

(图片来源网络,侵删)

- 名义年化利率:合同上写得最醒目的数字,通常只包含资金成本,不含平台服务费。

- 综合年化成本:把利息、手续费、保险费、会员费全部折算进去后的真实年化,**这才是衡量贵不贵的金标准**。

- IRR内部收益率:金融机构风控模型常用,普通借款人只需记住——IRR越高,你实际还款压力越大。

1.1 三个公式帮你一分钟算出真实利率

公式一:等额本息

每月还款=本金×月利率×(1+月利率)^期数÷[(1+月利率)^期数−1]

公式二:先息后本

总利息=本金×年化利率×借款年限

公式三:一次性还本付息

到期一次还款=本金×(1+年化利率×借款年限)

1.2 场景对比:同样借1万元,不同还款方式差多少?

| 还款方式 | 期限 | 名义年化 | 综合年化 | 总支出 |

|---|---|---|---|---|

| 等额本息 | 12期 | 10% | 11.3% | 10550元 |

| 先息后本 | 12期 | 10% | 13.8% | 11380元 |

| 一次性还本付息 | 12期 | 10% | 15.2% | 11520元 |

可以看到,**还款方式对最终成本的影响甚至超过利率本身**。

二、逾期后还能再申请消费信贷吗?

答案是:有机会,但取决于逾期程度、修复动作和机构政策。

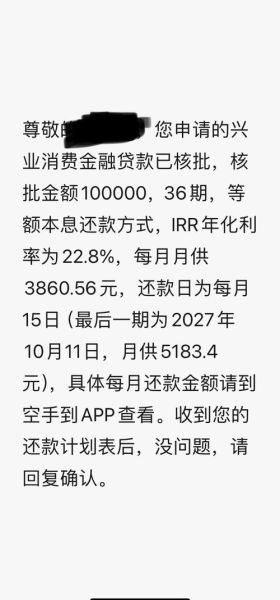

(图片来源网络,侵删)

2.1 逾期记录的“三六九”规则

- 30天以内:多数银行仍视为“轻微逾期”,结清后三个月即可重新申请。

- 31-60天:进入“关注类”,需6个月良好记录覆盖。

- 61-90天:被标记为“次级”,多数持牌机构直接拒贷,只能转向小贷或担保公司。

- 90天以上:基本进入“黑名单”,结清后仍需两年才能恢复主流通道。

2.2 如何快速修复征信?

自问:是不是只能等五年自动消除?

自答:不是,**主动修复可以缩短到6-24个月**。

- 立即结清欠款:从结清日起,征信报告会显示“逾期已结清”,这是重新申贷的前提。

- 申请“非恶意逾期证明”:如因系统扣款失败、银行延迟入账,可向原机构开具证明,部分银行会酌情忽略。

- 使用“信用卡代还+分期”组合:连续6个月保持信用卡全额还款并做账单分期,可快速累积正面记录。

- 选择“征信白户重启”产品:部分消费金融公司推出针对逾期修复人群的低额度循环贷,利率略高,但用得好能加速重建信用。

三、机构风控视角:为什么有人逾期后秒拒,有人却能再批?

银行内部评分卡会看四个维度:

- 逾期次数:1次30天以内,扣分有限;2次以上,风险权重指数级上升。

- 负债率:当前总负债÷月收入,超过70%直接触发拒贷。

- 查询次数:近三个月征信硬查询超过6次,会被判定为“资金饥渴”。

- 还款稳定性:工资代发、公积金连续缴纳月份越长,系统越宽容。

四、实战问答:最常见的五个细节误区

Q:提前还款能省多少利息?

A:等额本息模式下,前三分之一期限提前还款最划算;先息后本则随时还都省。

Q:消费贷可以用来买房首付吗?

A:银行贷后管理会抽查资金流向,一旦发现流入房市,**会要求提前收回贷款并上报征信**。

Q:利率打折券真的有用吗?

A:要看是否覆盖综合成本,部分平台只给利息打折,手续费照收,**算下来未必便宜**。

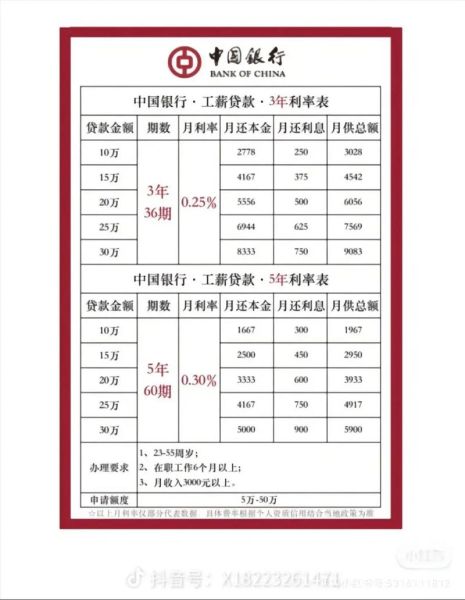

(图片来源网络,侵删)

Q:被拒贷后多久可以再申请?

A:同一家机构建议间隔3个月,不同机构可立即尝试,但**硬查询次数会上升**。

Q:网贷逾期会影响配偶贷款吗?

A:已婚人士申请房贷时,银行会查夫妻双方征信,**一方有严重逾期,共同借款会被拒**。

五、2024年行业趋势:利率下行与风控收紧并存

央行连续降准后,资金成本下降,但监管对消费贷流向的穿透式管理更严。

- 利率区间:持牌机构主流年化已降至7%-12%,小贷公司仍维持18%-24%。

- 额度策略:单笔上限从30万下调至20万,**超过10万需提供发票或消费凭证**。

- 风控黑科技:多头借贷监测从“30天”缩短到“7天”,**今天借A平台,明天在B平台申请就可能被拒**。

六、给借款人的三点忠告

- 永远用IRR计算器核对成本,别被低利率广告迷惑。

- 逾期当天立即联系客服,“宽限期”内还款可不上征信。

- 保留所有还款凭证,包括转账截图、短信回执,以备征信异议。

评论列表