2016年,中国机械行业在“去产能、去库存、去杠杆、降成本、补短板”的大背景下,经历了深度调整。许多从业者都在问:2016年机械行业前景如何?机械行业产能过剩怎么办?本文将从政策、市场、技术、企业转型等多个维度,逐一拆解这一年的真实走向。

一、2016年机械行业整体运行数据:冷与热并存

根据工信部装备工业司发布的数据,2016年1—11月,机械工业规模以上企业实现主营业务收入22.7万亿元,同比增长5.3%;利润总额1.46万亿元,同比增长2.9%。虽然增幅看似温和,但与2015年“负增长”相比,已出现触底回升迹象。

- 亮点一:工程机械销量在四季度突然放量,挖掘机单月销量同比增速由负转正,11月高达72.6%。

- 亮点二:新能源汽车产业链设备订单爆发,锂电设备企业普遍订单排产到2017年三季度。

- 痛点:传统机床、重型矿山设备仍处下滑通道,库存周转天数高达148天,远高于2010年的93天。

二、政策组合拳:去产能与补短板同步推进

2016年国务院先后下发《关于机械工业调结构促转型增效益的指导意见》《装备制造业标准化和质量提升规划》。核心思路是:淘汰落后产能、鼓励高端突破。

1. 去产能怎么落地?

以铸造行业为例,环保部对京津冀及周边地区实施冬季错峰生产,关停无环评手续的小铸造厂超过4000家,直接减少低端铸件产能800万吨。大型铸造集团则趁机收购厂房、升级环保设施,实现集中度提升。

2. 补短板补什么?

工信部设立“智能制造专项”,2016年共安排资金23亿元,重点补贴离散型智能制造、流程型智能制造新模式。沈阳机床、秦川机床等企业拿到补贴后,把普通机床升级为i5智能机床,单台售价提升30%,毛利率提高8个百分点。

---三、需求端:谁在逆势采购?

当传统基建投资增速放缓时,三类新兴需求撑起机械行业的“第二增长曲线”。

- 轨道交通:2016年全国铁路固定资产投资完成8015亿元,高铁通车里程新增1903公里,带动高端数控车轮车床、道岔铣床订单。

- 冷链物流:生鲜电商爆发,大型冷库项目集中开工,螺杆制冷压缩机销量同比增长21%。

- 海外EPC:“一带一路”项目进入收获期,三一重工全年海外收入92.3亿元,同比增长23.4%,印度、印尼市场贡献最大。

四、产能过剩怎么办?企业自救的四种路径

面对“卖一台亏一台”的尴尬,2016年机械企业八仙过海,各显神通。

路径A:产品小型化、轻量化

山东临工把50型装载机“缩骨”为30型,发动机功率下降但油耗降低18%,售价下调12%,迅速打开农村市场,全年销量增长37%。

路径B:从卖设备到卖服务

陕鼓动力推出“能源互联岛”整体解决方案,不再单独卖鼓风机,而是按“节电量”收费。2016年服务收入占比首次突破40%,毛利率比设备销售高15个百分点。

路径C:跨界进入新兴行业

老牌机床企业昆明机床成立子公司切入锂电隔膜拉伸设备,2016年拿到比亚迪、沧州明珠合计2.4亿元订单,传统机床业务占比由85%降至62%。

路径D:产能共享

沈阳机床推出“i5智能制造谷”,把闲置机床接入云平台,按小时计费租给周边小厂。2016年沈阳地区共享机床利用率从38%提升到71%,单台年收入增加9万元。

---五、技术升级:数字化拐点真正到来

2016年被业内称为“机械企业数字化元年”,原因有三:

- 传感器成本骤降:普通振动传感器单价由2010年的1200元降到260元,使大规模设备联网成为可能。

- 工业软件国产化:用友、宝信推出价格仅为西门子1/3的MES系统,中小机械厂也用得起。

- 边缘计算兴起:华为、英特尔发布工业网关,可在工厂本地完成数据清洗,降低90%云端传输费用。

三一重工的“挖掘机指数”就是典型案例:通过18万台设备回传的大数据,实时监测各地开工率,准确率超过92%,不仅用于指导配件库存,还被国务院用作宏观经济研判的辅助指标。

---六、资本寒冬还是暖流?并购与退出的双面叙事

2016年机械行业并购金额达1806亿元,同比增长47%,但分化严重。

暖流:美的292亿元收购库卡,创下中国制造业海外并购最大单笔记录;中联重科出售环境产业80%股权,套现116亿元补充现金流。

寒潮:*ST昆机因连续亏损被暂停上市,大连机床债务违约金额高达46亿元,提醒行业“高杠杆扩张”时代结束。

---七、2017年展望:三条确定性赛道

站在2016年底回望,机械行业的底部已经夯实。展望2017年,以下三条赛道最具确定性:

- 机器人国产化:国产减速器、伺服电机进入量产临界点,埃斯顿、汇川技术有望复制“光伏设备”进口替代路径。

- 锂电设备第二波:2020年新能源汽车200万辆目标倒逼电池厂扩产,卷绕机、化成分容设备需求持续旺盛。

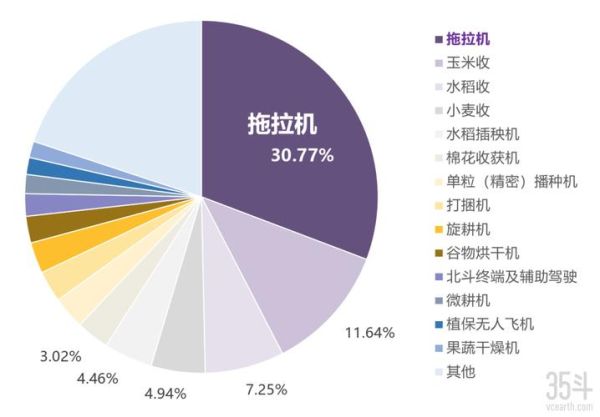

- 农机高端化:200马力以上大型拖拉机进口依存度仍达70%,政策补贴向国产高端倾斜,一拖股份、雷沃重工受益。

对于仍在亏损的中小企业,2016年的教训只有一句话:要么升级,要么转行,等待反弹是最昂贵的选择。

评论列表