尿素价格为何频繁波动?

过去五年,国内尿素出厂价在1500—2800元/吨之间宽幅震荡。核心驱动来自原料天然气、煤炭价格与农业季节性需求的错配。当冬季限气或煤价飙升,尿素成本端瞬间抬高;而春耕集中采购又会在短短两个月内释放全年近四成需求,供需剪刀差被瞬间拉大。

全球视角:尿素贸易流向正在怎样重塑?

- 中东货源东移:沙特、卡塔尔新增装置优先供应印度、越南,挤压了中国货源的传统东南亚份额。

- 欧洲能源危机:荷兰、波兰多套装置长期停车,导致欧盟从埃及、阿尔及利亚进口量同比增长37%。

- 美洲自给率提升:美国德克萨斯州新投210万吨/年装置,2025年起或将对巴西出口减少三成。

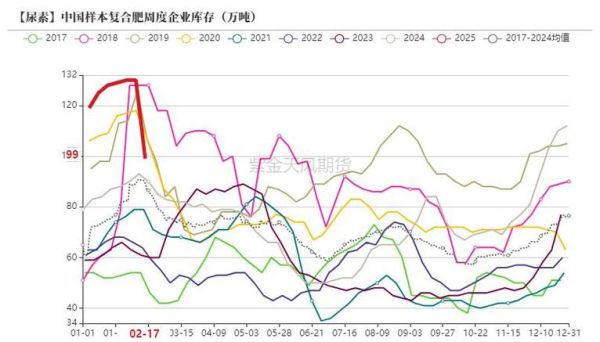

国内产能真的过剩吗?

截至2023年底,全国有效产能约7300万吨,表观消费量5600万吨,看似过剩1700万吨。但“产能≠产量”:环保绩效A级企业冬季可豁免限产,而B级及以下全年开工率不足六成。实际富余量压缩至800—1000万吨,且集中在西北煤头装置,运输半径外的区域仍需调入。

尿素期货如何影响现货定价?

2021年郑商所尿素期货上市后,现货市场出现两个显著变化:

- 基差交易普及:湖北、山东贸易商开始以盘面价格+升贴水模式签订冬储合同,提前锁定利润。

- 月间套利活跃:当1月合约升水5月超过150元/吨时,工厂会推迟库存销售,加剧现货紧张。

农业需求见顶了吗?

从亩均施肥量看,三大主粮已接近22公斤/亩的瓶颈,但“减量增效”**政策推动**高效复合肥**替代,单质尿素直接施用量下滑。然而**经济作物(蔬菜、果树)**面积年均扩张**2.8%**,对水溶肥、叶面肥需求增长抵消了部分减量。综合来看,农业端需求进入**“总量平稳、结构分化”**阶段。

车用尿素会成为下一个爆发点吗?

国六排放标准全面实施后,柴油车每百公里消耗1.5—2升车用尿素溶液。按3000万辆重卡保有量测算,理论年需求450万吨,对应135万吨工业尿素原料。目前实际渗透率仅65%,若监管加严,潜在增量空间47万吨/年,相当于一个中型煤头装置的全部产量。

出口政策为何反复收紧?

2021年10月起,财政部连续三次上调尿素出口关税至30%,并实施法检。核心原因是“保供稳价”:当时港口库存仅20万吨,而印标连续两次招标总量超200万吨。政策立竿见影,2022年出口量骤降至283万吨,同比减少46%。但2023年四季度,随着国内库存回升至100万吨以上,市场再度传闻配额松动,政策博弈成为价格短期波动的关键变量。

未来五年行业格局将如何演变?

从供应端看,新增产能集中在内蒙古、新疆的煤炭富集区,采用烟煤水煤浆气化技术,完全成本可控制在1500元/吨以下,对西南天然气头装置形成挤出。需求端则呈现“农业稳、工业增”:火电脱硝、三聚氰胺、车用尿素合计贡献年均3%—4%的增量。行业或将出现“西北低成本基地+东部柔性调节”的新平衡。

投资者如何把握尿素周期?

跟踪“三率一价差”即可提前预判拐点:

- 港口库存率:低于30万吨时警惕逼仓行情。

- 行业开工率:连续两周低于65%,价格易涨难跌。

- 复合肥开工率:春耕备肥期若低于40%,需求后置将压制现货。

- 气煤价差:当天然气制尿素成本较煤头高200元/吨以上,西南装置会主动降负荷。

环保升级对尿素企业意味着什么?

2025年起,《合成氨行业节能降碳改造升级实施指南》将执行更严苛的煤耗、水耗指标。现有固定床间歇气化装置面临“不技改就淘汰”的选择:单吨改造成本300—500元,但可节省150公斤标煤,按当前煤价两年即可回收投资。头部企业如湖北宜化、华鲁恒升已提前布局,未来行业集中度有望再提升10个百分点。

评论列表