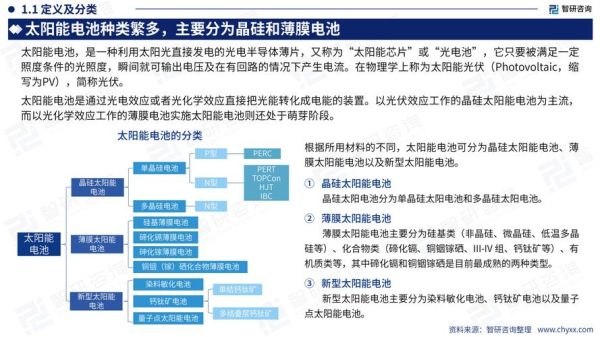

光伏发电行业前景怎么样?

2024年仍被多家券商列为“高景气度赛道”,全球新增装机有望突破400GW,中国、欧洲、美国三大市场贡献八成增量,分布式与集中式齐头并进,技术降本叠加政策红利,整体投资窗口尚未关闭。

(图片来源网络,侵删)

全球需求为何持续爆发?

三大推手共振:

- 碳中和时间表倒逼:欧盟2030年可再生能源占比目标由32%提至42.5%,美国IRA法案十年期3700亿美元补贴落地,中国“十四五”年均新增风光装机超100GW。

- 化石能源价格高位:2022年欧洲电价一度突破0.7欧元/kWh,分布式光伏回本周期缩短至3-4年,居民自发装机意愿陡增。

- 融资成本快速下行:绿色债券利率普遍低于普通债券50-100BP,大型电站IRR提升1.5-2个百分点。

技术路线之争:TOPCon、HJT、钙钛矿谁主沉浮?

自问:2024年选哪种技术更抗打?

自答:短期看TOPCon,中期押HJT,长期赌钙钛矿叠层。

- TOPCon:产线可从PERC升级,设备投资仅增加0.3-0.4元/W,2023年底量产效率25.2%,性价比最高。

- HJT:工序少、衰减低,但银包铜+0BB工艺尚未完全跑通,成本需再降0.15元/W才能大规模放量。

- 钙钛矿:实验室效率31.3%,2025年有望建成GW级中试线,叠层组件效率突破30%后将打开万亿级存量替换市场。

产业链利润如何重新分配?

2023年多晶硅价格从30万元/吨跌至6万元/吨,上游暴利时代终结,利润向电池片、逆变器、储能系统三大环节转移。

- 电池片:N型溢价0.1-0.12元/W,TOPCon产能不足导致Q2报价坚挺。

- 逆变器:微逆与组串式出货占比提升,毛利率维持25%-30%,远高于组件环节。

- 储能系统:光储一体化项目IRR提升2%-3%,2024年全球储能电池需求将达200GWh,磷酸铁锂路线占绝对主导。

2024年投资避雷指南

自问:哪些环节可能踩雷?

(图片来源网络,侵删)

自答:警惕低端组件产能过剩、美国贸易壁垒、地方补贴退坡三大风险。

- 低端产能:PERC产线开工率已跌破60%,二三线厂商现金流承压,可能出现低价倾销。

- 贸易壁垒:美国UFLPA法案导致部分东南亚产能被扣货,出口企业需提前布局印尼、中东新基地。

- 补贴退坡:国内户用补贴从0.03元/kWh降至0.01元/kWh,经销商渠道利润压缩,需转向整县推进与工商业分布式。

分布式与集中式:谁的增长更快?

2023年中国分布式新增装机占总量42%,2024年有望突破50%。

- 工商业屋顶:电价市场化后,江苏、广东高耗能企业自投IRR可达12%-15%。

- 户用光伏:整县推进模式下,央企打包开发+农户屋顶租赁,单户年租金收益3000-5000元。

- 集中式电站:三北地区大基地项目配储比例升至15%-20%,EPC招标价已降至3.5元/W以下。

资本如何精准切入?

三条路径供参考:

- 一级市场:关注钙钛矿设备、银包铜浆料、0BB串焊机等细分龙头,估值处于Pre-IPO阶段。

- 二级市场:逆变器与储能标的PEG普遍低于1,具备戴维斯双击空间。

- REITs:首批光伏REITs分红率6%-7%,底层资产为补贴确权后的存量电站,现金流稳定。

政策还有哪些超预期空间?

欧盟碳关税2026年全面实施,中国光伏产品碳足迹认证若提前落地,可享绿色溢价;国内绿证交易与CCER重启,每度电额外收益0.02-0.05元,直接增厚电站利润3%-5%。

(图片来源网络,侵删)

评论列表