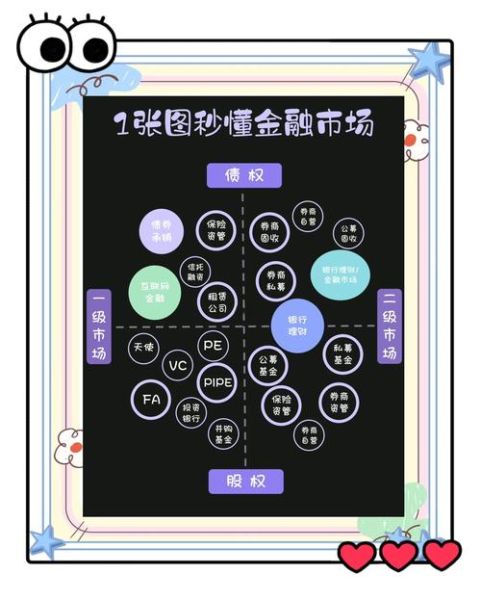

一、为什么要做市场细分?

在流量红利见顶、监管趋严的当下,**“大而全”的平台模式已难以突围**。通过细分,企业可以:

• **降低获客成本**:聚焦单一人群,投放更精准;

• **提升风控效率**:同一画像用户违约特征趋同;

• **增强议价能力**:在垂直场景里形成壁垒。

二、五大主流细分维度拆解

1. 按资产端场景

消费金融:3C分期、医美分期、教育分期;

供应链金融:应收账款质押、订单融资;

小微经营贷:POS流水贷、税务贷。

2. 按资金端来源

- P2P遗留模式:转型为持牌助贷;

- 银行直贷:联合贷、助贷导流;

- 信托/ABS:将债权打包证券化。

3. 按用户生命周期

• **Z世代首贷人群**:18-25岁,额度需求低,社交裂变获客;

• **新市民**:25-35岁外来务工,社保数据替代征信;

• **银发族**:55岁以上,以房养老反向抵押。

三、如何验证细分赛道可行性?

步骤一:需求强度测试

自问:该人群未被满足的痛点是什么?

答:以“灵活用工者”为例,传统银行不认支付宝流水,**“日结工资+按天计息”产品**即击中痛点。

步骤二:数据可获得性

• **强数据**:电商订单、SaaS进销存;

• **弱数据**:社交点赞、LBS轨迹,需用联邦学习补足。

步骤三>合规风险评估

重点排查:

1. 是否涉及**高利贷红线**(IRR≤24%);

2. 数据合作方是否持牌征信;

3. 催收方式是否符合《个人信息保护法》。

四、实战案例:蓝领3C分期的突围路径

背景

某二线城市,工厂密集,工人换机需求高,但信用卡覆盖率不足20%。

打法拆解

• **场景嵌入**:与工业园区食堂合作,消费即申贷;

• **风控模型**:用**“考勤打卡天数+食堂消费频次”**替代传统征信分;

• **资金结构**:70%来自消金公司,30%来自手机经销商贴息;

• **结果**:坏账率控制在2.8%,低于行业平均4.5%。

五、未来三大高潜细分方向

1. 绿色金融

碳账户挂钩贷款利率,**光伏贷、新能源车电池租赁**增速超100%。

2. 跨境小微

亚马逊中国卖家备货贷,用店铺评分+跨境物流数据授信。

3. 数字藏品抵押

虽处灰色地带,但已有平台尝试**“NFT+保险”**模式降低违约损失。

六、常见误区提醒

• **误区一**:“细分=小众”。实际上,**“小镇青年医美分期”**覆盖人群可达亿级;

• **误区二**:盲目追风口。2023年“先买后付”暴雷,主因是**无场景依托**;

• **误区三**:忽视线下触点。纯线上模型在**下沉市场**通过率仅35%,加入线下尽调后提升至62%。

七、工具箱:三张表搞定细分决策

表1:TAM-SAM-SOM估算表

| 维度 | 数值 | 数据来源 |

|---|---|---|

| 目标人群总量 | 2800万 | 国家统计局灵活就业口径 |

| 可服务人群(SAM) | 900万 | 剔除征信不良、无智能手机人群 |

| 首年可渗透(SOM) | 45万 | 按5%转化率计算 |

表2:竞品雷达图

从利率、放款速度、场景深度、合规性四维打分,**找到空白象限**。

表3:监管合规清单

逐条对照《网络小额贷款管理暂行办法》修订草案,**提前半年整改**。

评论列表