政策风向:宽松周期还能走多远?

- **房贷利率**:全国首套房平均利率已降至3.9%左右,部分城市可再下浮20个基点;二套房认定标准放宽,改善需求释放窗口打开。 - **首付比例**:一线最低30%,强二线降至20%,弱二线及三四线普遍执行15%,杠杆空间被再次打开。 - **税费减免**:二手房“满二唯一”免征增值税范围扩大,新房契税补贴最高可达总房款1.5%。 **政策底线:防范系统性风险,不会回到“大水漫灌”,但托底动作会持续到2025年一季度。** --- ###需求侧:谁在买房?谁在观望?

**1. 刚需人群** - **特征**:25-35岁、首次置业、月供占家庭收入40%以内。 - **行为**:对价格极度敏感,偏好地铁口、学区房,决策周期缩短至1-2个月。 - **数据**:2024年3月,北京五环外刚需盘来访量同比增35%,但转化率仅12%,说明“看多买少”。 **2. 改善人群** - **特征**:35-45岁、卖一买一、追求面积与品质双升级。 - **痛点**:二手房难卖导致“连环单”周期拉长,平均置换时间从6个月拖到9个月。 - **机会**:开发商推出“置换无忧”服务,承诺90天保卖,降低换房风险。 **3. 投资客** - **现状**:基本退场,仅剩核心城市核心板块的“长线收租”型买家。 - **逻辑**:租售比≥1:250、年租金涨幅≥3%才会出手,纯投机需求已不足5%。 --- ###供给侧:库存压力与产品迭代

- **库存**:全国广义库存去化周期约18个月,其中三四线高达28个月,开发商以价换量;一二线仅10个月,部分热点板块出现“抢房”现象。 - **产品**: - **刚需盘**:70-90㎡小三居成主流,得房率普遍提升至80%以上; - **改善盘**:110-140㎡四叶草户型、南向四面宽、LDK一体化设计成标配; - **豪宅**:200㎡以上大平层“私梯入户”、挑高6米客厅、全屋智能系统溢价15%-20%。 --- ###城市分化:哪些区域值得重点关注?

**长三角** - **上海**:五大新城(嘉定、青浦、松江、奉贤、南汇)人才购房政策持续优化,3月新房去化率升至68%。 - **苏州**:工业园区限价倒挂1万/㎡,中签率低于10%,二手挂牌量却激增30%,警惕“高位站岗”。 **珠三角** - **深圳**:二手房参考价名存实亡,实际成交价已反弹5%-8%,但指导价贷款仍卡死杠杆,建议优先打新。 - **东莞**:松山湖、南城等核心区供应稀缺,外围镇区降价10%仍无人问津,**“买核心、弃边缘”**是铁律。 **京津冀** - **北京**:海淀、朝阳学区房“老破小”价格回调15%,但带看量翻倍,**“政策底”已现,可逢低布局**。 - **天津**:环城四区(西青、津南、东丽、北辰)库存高企,开发商送车位、送装修仍去化艰难,**非地缘客户慎入**。 --- ###2024年买房合适吗?关键看三个指标

**1. 个人现金流** - 月供≤家庭月收入50%,预留至少12个月现金应对失业风险; - 若需“卖一买一”,先锁定买家再签新房,避免“断供”风险。 **2. 城市基本面** - **人口净流入**:近3年常住人口年均增长≥1%; - **产业支撑**:GDP增速高于全国平均1.5个百分点以上; - **土地供应**:宅地成交面积同比下降20%以内,避免“天量供应”砸盘。 **3. 项目性价比** - **价格**:对比周边二手成交价,新房折扣≥5%才值得出手; - **配套**:地铁距离≤800米、学校步行≤15分钟、商业体≥5万㎡; - **开发商**:优先选择“绿档”房企,避免烂尾风险。 --- ###未来三年可能出现的三大变量

- **房产税试点扩容**:若2025年扩大至二线热点城市,多套持有者或集中抛售,二手房价短期承压10%-15%。 - **保障房大规模入市**:35个重点城市计划筹建600万套保障性租赁住房,租金水平将拉低同片区商品房租售比。 - **房贷利率市场化**:LPR改革后,银行可对优质客户再下浮30个基点,**“早买早享受低利率”窗口期仅剩2024年**。

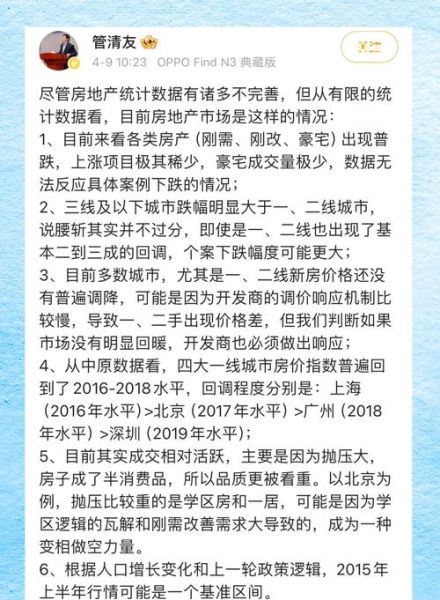

(图片来源网络,侵删)

评论列表