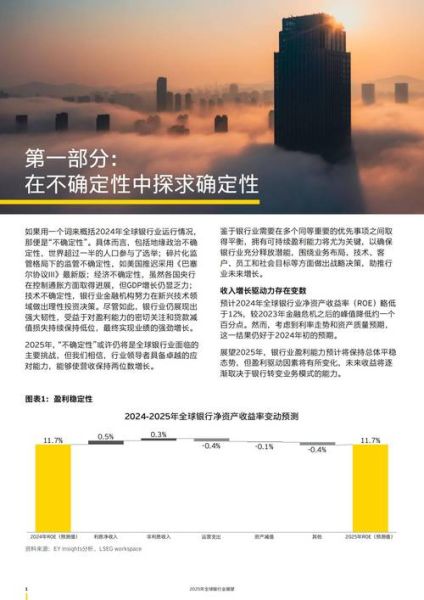

一、银行业未来五年会被哪些力量重塑?

政策、技术、客户行为三大变量正在同步加速。监管沙盒扩大、数据要素市场化、Z世代成为主力客群,让“稳健”与“敏捷”必须并存。谁能把合规成本转化为创新红利,谁就拥有下一轮周期的定价权。

二、数字化转型如何落地?先回答五个关键问题

1. 银行做数字化到底在转什么?

转的是决策链路:从“经验驱动”到“数据驱动”。过去一笔对公授信要跑十几个部门,现在通过实时数据湖,风控、合规、计财同步在线审批,平均缩短天级。

2. 技术栈怎么选才不被“卡脖子”?

- 核心系统:分布式+云原生,单元化架构保证灰度发布

- 数据底座:多活湖仓一体,冷热分级存储降低TCO

- 开放层:API网关+低代码平台,90%接口可自助生成

3. 组织如何配套?

设立“数字业务单元”而非单纯科技子公司,让产品经理与业务行长共背KPI,利润中心而非成本中心。

4. 钱从哪里来?

把节省的网点租金、纸质单据、人工审核费用做成“数字化基金”,按项目ROI滚动投放,形成内部创投机制。

5. 风险怎么防?

建立“模型风险官”岗位,对算法可解释性、数据血缘、隐私计算进行穿透式审计,把监管要求写进DevOps门禁。

---三、零售银行:场景金融的下一站在哪?

流量红利见顶后,银行需要自建场景。三个切口:

- 绿色金融:与新能源车厂商联合推出“碳账户”,行驶里程直接折算利率优惠

- 养老金融:把社区食堂、康复中心、医保结算打通,形成长者生态圈

- 新市民金融:用工数据+社保缴纳记录做预授信,发薪日自动还款

以上场景的共同点是:高频刚需+数据闭环+政策友好。

---四、对公银行:产业数字金融的“深水区”打法

1. 供应链金融如何突破确权难?

利用物联网传感器实时采集仓储、物流数据,把动产变成“准不动产”,实现动态质押。某股份行在钢铁行业试点后,不良率从降到。

2. 跨境金融怎样应对合规风暴?

引入RegTech工具,对SWIFT报文、海关单据、发票进行NLP交叉核验,可疑交易识别率提升倍,人工复核时间从天降到小时。

---五、财富管理:从卖方销售到买方投顾的惊险一跃

资管新规打破刚兑后,客户需要“陪伴式”服务。银行APP上线“目标理财”功能,输入子女留学年份与学费,系统自动匹配基金定投、保险、信托的组合方案,回撤超过阈值时触发调仓提醒。

---六、监管科技:银行合规的新护城河

央行《金融数据安全条例》实施后,银行需建立数据分类分级+跨境流动沙箱。头部机构已部署隐私计算节点,实现“数据可用不可见”,联合建模时原始数据不出域,满足监管审计要求。

七、人才战争:复合型人才缺口如何补?

“懂金融+懂代码+懂场景”的三懂人才年薪百万仍难招。解法:

- 与高校共建“金融科技微专业”,大二开始进银行实习

- 内部推行“科技挂职”,业务骨干到科技公司轮岗

- 设立“首席学习官”,把AIGC课程纳入全员必修课

八、未来银行的终极形态:开放、无感、可信

当账户、支付、信贷能力全部API化,银行将退居幕后,成为社会基础设施的“操作系统”。用户买车时,4S店调用银行风控接口完成秒批贷款;用电时,充电桩根据碳减排量实时返还绿色积分到数字钱包。银行不再是一个地方,而是一种随时调用的能力。

评论列表