信托还能买吗?答案是可以,但需精挑细选。随着监管趋严、经济换挡,信托行业正经历“挤泡沫”阶段,风险与机会并存。下文用问答形式拆解信托前景,帮你判断该不该出手。

一、行业现状:谁在“瘦身”,谁在“增肌”?

1. 规模收缩≠行业衰退

2023年末信托资产余额约21万亿元,同比降5%,看似“失血”,实则是通道业务与地产融资双压缩的结果。监管要求“去嵌套、去刚兑”,劣质资产被强制出清,反而让主动管理型业务占比升至60%。

2. 资金流向大挪移

- 地产信托:占比从高峰期的25%跌至12%,违约事件频发。

- 政信信托:借新还旧受限,收益从8%降至6%左右。

- 标品信托(债券、股票):规模年增40%,成新“蓄水池”。

二、风险地图:哪些“暗礁”必须绕开?

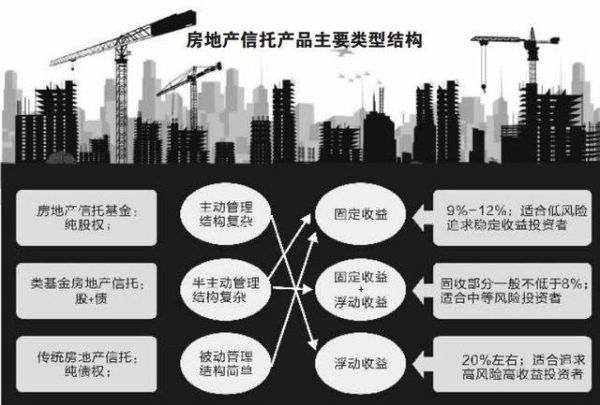

1. 地产项目如何排雷?

自问:看抵押率还是看开发商?

自答:先看城市能级,再看现金流。三四线城市住宅项目即使抵押率50%,若销售回款停滞,仍可能违约。优选一二线核心区商业综合体,且开发商需提供季度现金流审计报告。

2. 政信项目“信仰”还在吗?

关键指标:一般公共预算收入/债务余额≥1。若某地城投负债400亿,而年财政收入仅300亿,即便有应收账款质押,风险仍高。2024年起,财政部对隐性债务“终身追责”,地级市以下平台慎碰。

三、机会窗口:哪些领域正悄悄“长肉”?

1. 消费金融信托:小额分散的“甜蜜区”

与蚂蚁、京东合作的消费贷项目,单笔金额低于20万,不良率控制在2%以内,收益却可达6.5%-7.5%。底层资产为3C分期、医美贷,违约时由合作方回购,风险可控。

2. REITsPre-IPO:政策红利的“风口”

2024年公募REITs扩容至消费基础设施(如购物中心),信托公司提前布局Pre-REITs,以6-8折价格收购运营成熟的物业,待公募发行后退出,预期年化15%-20%。

四、实战策略:2024年如何挑到“真香”信托?

1. 三看三不看原则

- 看:交易对手评级(AA+以上)、底层资产现金流覆盖率(≥1.2倍)、增信措施(土地抵押+集团担保)。

- 不看:网红城投、异地地产、纯信用项目。

2. 期限错配技巧

将资金拆分为短(6-12个月政信)+中(18个月消费金融)+长(3年REITs)组合,既锁定高收益,又保持流动性。例如:300万资金中,100万投12个月江苏某地政信(收益6.8%),200万投2年期REITsPre-IPO(预期收益18%)。

五、未来五年:信托会变成什么样?

1. 刚兑彻底消亡

2025年起,所有信托产品需明示“净值化管理”,收益随底层资产波动。投资者需接受短期回撤,类似债券基金。

2. 牌照价值分化

头部信托公司(如中信、平安)将转型为另类资管巨头,专攻REITs、家族信托;中小机构可能沦为通道或区域服务商,产品风险溢价更高。

3. 个人参与门槛降低

家族信托门槛从1000万降至300万,保险金信托可对接100万保费,中产阶层也能用信托做税务筹划。

最后提醒:信托不再是“高收益存款”,而是专业度要求极高的资产配置工具。2024年出手前,务必用上述方法做三遍“X光扫描”,才能避免踩雷,吃到转型红利。

评论列表