一、钒是什么?为什么它突然成了“钢铁维生素”?

钒(V)是一种银灰色金属,**最突出的特性是细化晶粒、提升强度**,只需加入0.1%就能让钢材强度提高30%。因此,它被业内称为“钢铁维生素”。

自问自答:钒是不是只用在钢铁?

**并不是**。虽然90%以上的钒流向螺纹钢、H型钢等建筑钢材,但**全钒液流电池(VRFB)**、航空钛合金、化工催化剂正在快速分流,占比已从5年前的3%提升到2023年的11%。

二、全球钒资源分布:谁在卡脖子?

全球可经济开采的钒资源约2200万吨,**中国、俄罗斯、南非、巴西四国占总量78%**。其中:

- **中国**:储量950万吨,世界第一,但品位低,平均V₂O₅含量仅0.8%。

- **俄罗斯**:储量500万吨,品位高,可达1.8%,但受地缘与物流限制。

- **南非**:储量350万吨,**布什维尔德矿床**是全球最大的钒钛磁铁矿。

- **巴西**:储量200万吨,Largo Resources的Maracás Menchen矿山现金成本全球最低,仅14美元/磅V₂O₅。

**短期不会**。中国2023年钒制品产量11.2万吨,占全球60%,且攀钢、承德新新钒钛等龙头企业已布局海外矿山,**自给率长期保持在85%以上**。

三、2024年钒价核心驱动:螺纹钢新标准+储能放量

1. 螺纹钢新国标GB/T 1499.2-2024落地

2024年9月起,**穿水工艺将被全面禁止**,钢厂必须添加钒或铌来保证强度。机构测算:

- 若全部改用钒,**新增需求约2.1万吨V₂O₅/年**;

- 若钒铌各半,**新增需求约1万吨V₂O₅/年**。

2. 全钒液流电池进入GW级时代

2023年全球液流电池新增装机1.3GW,**中国独占1.1GW**。2024年预计翻倍至2.5GW,对应五氧化二钒需求**从0.7万吨跃升至1.5万吨**。国家能源局已将**“百兆瓦级液流电池技术”**列入首批能源领域首台套重大技术装备名单。

四、供需平衡表:2024年缺口还是过剩?

| 项目 | 2023 | 2024E |

|---|---|---|

| 全球产量(万吨V₂O₅) | 21.3 | 22.8 |

| 全球需求(万吨V₂O₅) | 20.9 | 23.4 |

| 供需平衡 | +0.4 | -0.6 |

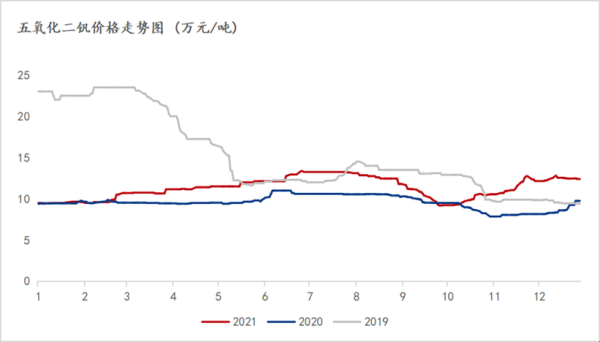

**现货市场将出现结构性紧张**,尤其Q3-Q4国内钢厂集中采购时,**50#钒铁价格可能突破15万元/吨**(2023年均价11.2万元/吨)。

五、价格情景推演:三种可能路径

基于螺纹钢新标执行力度与储能项目并网节奏,我们给出:

- 基准情景(概率55%):新标执行率70%,储能装机2.5GW,**全年V₂O₅均价12.5万元/吨**。

- 乐观情景(概率25%):新标执行率90%,储能装机3.2GW,**均价冲至15万元/吨**。

- 悲观情景(概率20%):地产新开工下滑15%,储能装机低于2GW,**均价回落至10万元/吨**。

六、投资视角:产业链上中下游谁更赚钱?

上游矿山:资源稀缺+成本护城河

巴西Largo、南非Bushveld Minerals、中国攀钢钒钛**现金成本均低于20美元/磅**,在价格下行周期中仍能盈利。

中游钒制品:加工费波动大

钒氮合金、钒铁企业**毛利率与钢招价格直接挂钩**,2023年行业平均毛利率18%,2024年有望回升至22%。

下游应用:储能系统集成商弹性最大

大连融科、上海电气储能科技**在手订单超3GWh**,钒原料占系统成本35%,若钒价上涨20%,**系统毛利率仅下滑3个百分点**,可通过长单锁价转移。

七、风险清单:政策、技术、替代品

- 政策风险:若2025年地产政策再度放松,钢厂可能延迟新标执行。

- 技术风险:钠离子电池循环寿命突破8000次,或分流储能市场。

- 替代品风险:铌铁价格若持续低于钒铁1.5倍,钢厂将加大铌铁用量。

八、企业如何提前布局?

1. **钢厂**:与攀钢、承德新新签订年度长协,锁定70%用量,剩余30%随采随用。

2. **储能集成商**:参股上游矿山,如大连融科2023年入股Largo 6.6%股权,**锁定2000吨/年五氧化二钒供应**。

3. **贸易商**:建立虚拟库存,利用上期所即将推出的**钒期货**对冲价格风险。

评论列表