信用行业到底在发生什么?

过去十年,信用行业经历了从“银行专属”到“全民参与”的巨变。央行征信中心接入机构数量已突破5000家,而蚂蚁、腾讯、京东等互联网巨头也在布局“替代数据”征信。与此同时,《个人信息保护法》与《征信业务管理办法》同步落地,行业正式迈入强监管时代。

信用行业前景怎么样?

一句话:市场大、增速快、合规门槛高。

- 市场规模:艾瑞咨询预测,2025年中国信用服务市场规模将突破1800亿元,年复合增速保持在20%以上。

- 需求端:消费金融、供应链金融、租房、招聘、婚恋等场景全面渗透,信用分已成为“第二张身份证”。

- 政策端:“信易贷”“信易租”等政务项目持续加码,地方政府每年拿出数十亿贴息资金鼓励银行向高信用主体放款。

谁在瓜分这块蛋糕?

1. 传统征信机构

央行征信中心仍是“底层数据库”,但百行征信、朴道征信等持牌机构正在补充非银行数据,如小贷、网贷、社交、电商等。

2. 互联网巨头

蚂蚁“芝麻信用”、腾讯“微信支付分”、京东“小白信用”已覆盖10亿+用户,通过支付、出行、购物等行为数据建立动态评分。

3. 垂直场景服务商

同盾、百融云创等To B公司深耕反欺诈、风控建模,为银行、消金公司输出API级信用评估。

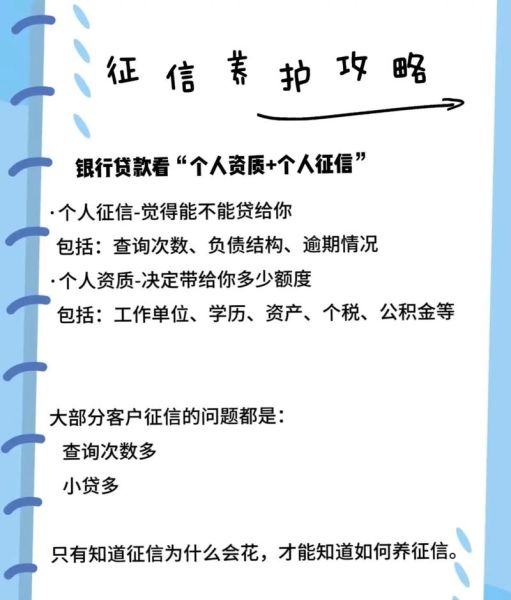

个人征信如何提升?

答案:按时还款、降低负债、丰富数据、定期纠错。

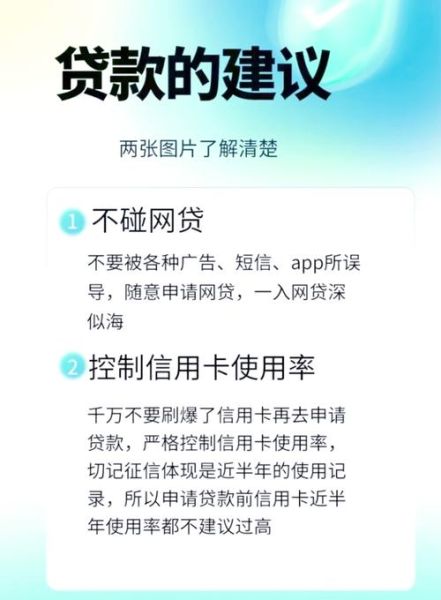

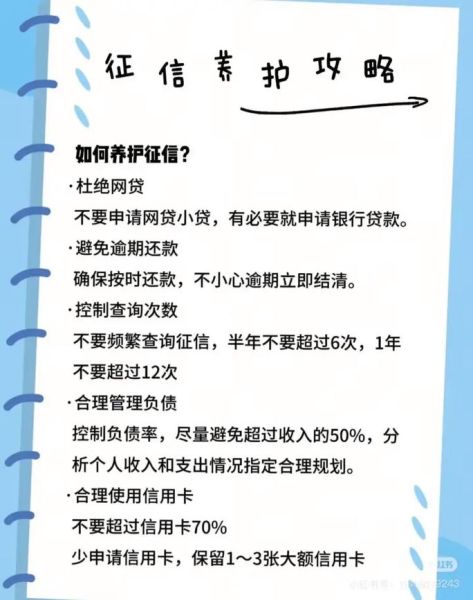

1. 按时还款是底线

信用卡、房贷、车贷、花呗、白条……任何逾期都会留痕5年。设置自动还款日提前3天,避免因系统延迟导致“误伤”。

2. 降低负债率

负债率=已用额度/授信额度。保持在30%以内最安全。举例:信用卡总额度10万,账单尽量控制在3万以下。

3. 丰富数据维度

- 开通公积金、社保、税务授权,增加“稳定收入”权重。

- 使用免押金服务(如芝麻信用租充电宝、酒店),积累正向履约记录。

- 绑定学历、职业、房产等硬信息,系统会判定你“跑得了和尚跑不了庙”。

4. 定期纠错

每年两次免费查询央行征信报告(http://pbccrc.org.cn)。发现非本人贷款、机构查询异常,立即向征信中心或金融机构发起异议,15个工作日内必须书面答复。

未来三年,信用行业还有哪些机会?

1. 农村征信蓝海

中国9亿农村人口中,超过5亿人没有信贷记录。农业农村部正试点“新型农业经营主体信用体系”,土地经营权、农机补贴、电商销售数据都将纳入评分。

2. ESG信用分

上海、深圳已推出“碳账户”,个人绿色出行、垃圾分类、光伏用电可兑换信用积分,未来可能影响贷款利率、落户积分。

3. 跨境征信互通

粤港澳大湾区正探索“征信报告互认”,港人在深圳申请房贷,可调用香港信贷资料,审批时间从2周缩短至2天。

普通人如何抓住红利?

- 早用信用服务:从免押金租车开始,建立“履约档案”。

- 关注政策窗口:各地“信易贷”贴息产品年化利率可低至3%,比房贷还便宜。

- 投资信用科技ETF:A股已有“中证信用债科技主题指数”,覆盖征信、风控、数据安全龙头。

尾声:信用正在成为生产力

十年前,信用是银行评估风险的工具;今天,信用是你租房免押、求职加分、签证提速的通行证;十年后,它或许会成为数字资产的一部分,直接参与价值交换。早点动手,就是抢占未来。

评论列表