东方精工前景如何?短期看订单,中期看转型,长期看赛道。若你正在纠结“东方精工值得投资吗”,下文用数据、逻辑与产业视角拆解,帮你快速判断。

一、公司基本面:从“瓦楞纸设备龙头”到“新能源装备新兵”

东方精工起家于瓦楞纸包装设备,全球市占率稳居前三。2017年并购普莱德切入新能源电池Pack线,虽一度计提巨额商誉减值,却也为后续转型埋下种子。

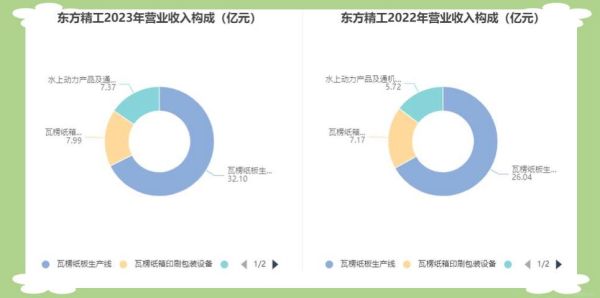

- 收入结构:2023年报显示,智能包装装备贡献约六成营收,毛利率32%;新能源解决方案占比三成,毛利率18%,但增速高达45%。

- 现金流:经营现金流连续三年为正,2023年达4.7亿元,足以覆盖利息支出。

- 负债率:剔除预收款后真实负债率约42%,处于装备制造行业中位水平。

二、新能源业务:第二曲线的含金量有多高?

1. 赛道空间

全球动力电池产能2025年将超3TWh,对应Pack线设备市场规模约450亿元,年复合增速28%。东方精工绑定宁德时代、比亚迪、蜂巢能源等头部客户,**在手订单已排至2025年上半年**。

2. 技术壁垒

Pack线核心难点在于高节拍、高良率。东方精工自研的“激光焊接+AI视觉检测”一体化设备,**单线UPH(每小时产出)提升至320PPM**,优于日韩同行10%以上。

3. 盈利拐点

2023年新能源业务毛利率仅18%,主因初期交付爬坡。随着标准化机型占比提升,券商预计2025年毛利率有望回升至25%,**贡献净利润或超4亿元**。

三、传统主业:被低估的现金奶牛

市场常把东方精工简单归类为“新能源概念股”,却忽视其包装装备的稳健性。

- 需求刚性:电商、冷链带动瓦楞纸箱需求,2023年中国消耗量达480亿平方米,设备更新周期5-7年。

- 出海加速:东南亚建厂潮推动出口,2023年海外收入占比提升至38%,**单机售价较国内高20%-30%**。

- 服务收入:存量设备超2万台,每年维保、数字化改造贡献稳定现金流,毛利率高达50%。

四、风险清单:哪些因素可能杀估值?

| 风险点 | 概率 | 影响 | 应对 |

|---|---|---|---|

| 新能源订单延期 | 中 | 业绩波动 | 客户集中度已降至前五大占比55% |

| 技术路线变更(如4680/固态电池) | 低 | 设备迭代成本 | 研发投入占比5%,提前布局柔性产线 |

| 国际贸易摩擦 | 中 | 出口受限 | 墨西哥建厂计划2025年投产 |

五、估值对比:为什么比先导智能“便宜”?

当前东方精工动态PE约18倍,显著低于先导智能的28倍。差异主要来自:

- 业务纯度:先导90%收入来自锂电,东方精工仅30%,市场给予折价。

- 规模效应:先导营收体量是东方精工的3倍,边际成本更低。

但换个视角,**东方精工的包装装备提供了估值安全垫**,若新能源业务2025年净利润占比超50%,PE中枢有望上移至25倍,对应股价空间30%以上。

六、机构动向:北向资金在悄悄加仓?

港交所数据显示,2024年Q1北向资金增持东方精工1200万股,**持仓比例从2.1%升至3.8%**。与此同时,两家QFII新进前十大流通股东,成本区间约4.5-5.2元,与现价倒挂不足10%。

七、投资者问答:最关心的三个问题

Q:公司是否会再次计提商誉减值?

A:2023年末商誉余额仅2.3亿元,其中1.8亿元来自意大利Fosber,该子公司连续三年净利润超8000万元,**减值风险极低**。

Q:固态电池技术会不会让现有设备报废?

A:固态电池仍需Pack工艺,区别在于激光焊接改为超声波焊接,公司已储备样机,**可模块化升级**。

Q:大股东减持怎么看?

A:2023年减持的1.2%股份主要用于偿还质押,当前质押率已降至15%,**后续减持压力可控**。

八、操作策略:左侧还是右侧?

若你偏好稳健,可等待新能源业务毛利率连续两个季度回升至22%以上再介入;若愿意承担波动,**当前位置已反映大部分悲观预期**,可分批建仓,止损位设于年线下方8%。

评论列表