基金投资前景怎么样?未来十年还能赚钱吗?答案是:结构性机会依旧丰富,但赚钱难度会高于过去十年,需要更精细的策略与更长的耐心。

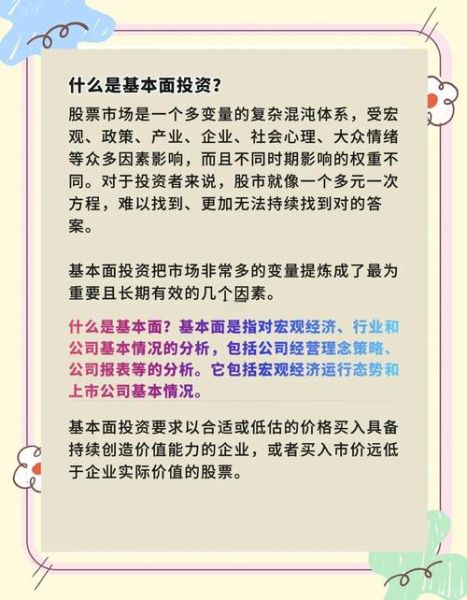

(图片来源网络,侵删)

为什么有人唱衰基金?三大误读拆解

误读一:A股十年不涨=基金不赚钱

上证综指确实在3000点徘徊,但偏股混合基金指数十年累计回报超过120%,年化约8.2%。指数失真源于金融地产权重过高,主动基金通过选股早已穿越周期。

误读二:人口老龄化=资金持续流出

恰恰相反,个人养老金制度落地后每年或带来2000-4000亿元增量;同时,90后、00后入场节奏快于上一代,蚂蚁、天天等平台数据显示30岁以下持有人占比已突破35%。

误读三:美国加息=全球股市见顶

历史数据显示,美联储停止加息后6-12个月,MSCI全球指数平均上涨14%;而A股与美股相关性仅0.3,政策周期错位反而提供独立行情基础。

未来十年哪些赛道最值得关注?

- 先进制造:半导体设备、工业母机、机器人核心零部件国产化率仍低于20%,替代空间巨大。

- 医药创新:ADC、双抗、基因治疗等前沿领域融资额连续三年增速超40%,医保谈判降价幅度趋缓。

- 绿色能源:储能度电成本已降至0.3元以下,光储平价推动全球装机量五年十倍。

- 数字消费:AIGC、虚拟现实硬件出货量年复合增速预计超50%,带动内容付费二次爆发。

普通投资者如何布局?四步落地法

第一步:确定“核心-卫星”比例

用宽基指数(沪深300+中证500)打底占60%,确保不掉队;剩余40%配置行业ETF或主动基金做增强。

第二步:选择基金经理的“三维”标准

- 业绩持续性:至少经历一轮牛熊且排名前1/3。

- 回撤控制力:最大回撤不超过同类平均的80%。

- 规模适配度:主动权益基金50-200亿区间最容易做出超额收益。

第三步:定投还是一次性?看估值温度计

当沪深300市盈率低于12倍时,可一次性投入;处于12-16倍区间时,采用24个月定投平滑成本;高于16倍则暂停权益加仓,转向短债或货币基金。

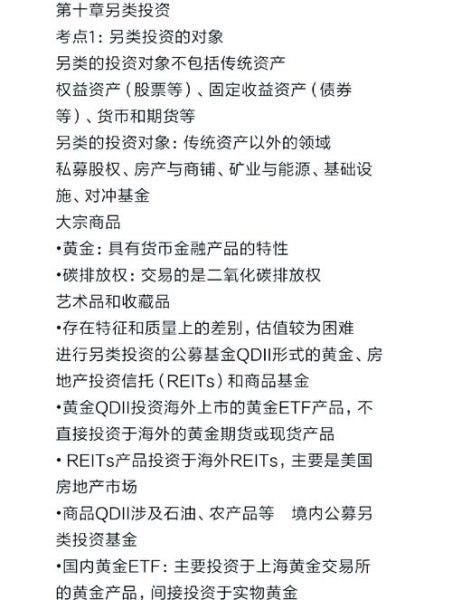

(图片来源网络,侵删)

第四步:再平衡纪律化

每半年检查一次组合,若某行业权重偏离初始设定超过5%即强制调回,避免“让盈利变亏损”的人性弱点。

可能踩的坑与避雷清单

| 常见陷阱 | 具体表现 | 替代方案 |

|---|---|---|

| 冠军基金魔咒 | 年度排名前10的产品次年往往滑落至后1/2 | 选择三年期排名前1/4的“稳定型选手” |

| 行业轮动追高 | 看见新能源涨50%后满仓杀入 | 用“估值分位+景气度”双筛,低于30%分位且景气上行才考虑 |

| 封闭期焦虑 | 持有三年定开却中途急用钱 | 用“流动性分层”:10%货币基金+20%短债+70%权益 |

海外经验镜鉴:日本“失去的三十年”里基金怎么活?

1990-2020年日经225原地踏步,但日本全球配置型基金年化仍达6.8%,秘诀在于:

- 超配美股科技(苹果、微软权重一度占组合15%);

- 本土聚焦高股息资产(商社、电信股股息率持续5%+);

- 引入量化对冲降低波动。

映射到国内,QDII+高股息ETF+市场中性策略的三合一组合或成新常态。

监管新政如何重塑生态?

2023年实施的《个人养老金投资公开募集证券投资基金业务管理暂行规定》带来三点变化:

- 费率让利:Y份额管理费普遍打五折,持有100万十年可省约8万元成本。

- 默认选择:养老目标基金成“白名单”,推动FOF规模突破2000亿。

- 长期考核:基金经理业绩考核周期从一年延长至三年,减少风格漂移。

最后的灵魂拷问:如果十年不赚钱怎么办?

先自问三个问题:

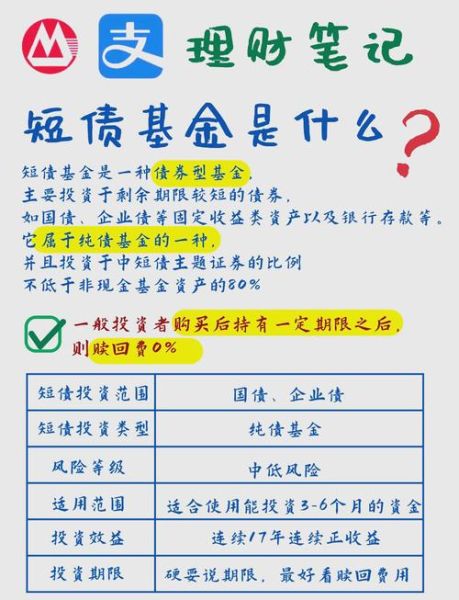

(图片来源网络,侵删)

- 是否坚持定投穿越了完整周期?数据显示定投沪深300十年亏损概率仅2.3%。

- 是否频繁申赎导致成本侵蚀?持有不足三个月的投资者95%亏损。

- 是否用闲钱投资?杠杆资金在2008、2015年两轮崩盘中消灭了大量中产。

如果答案都是“否”,那么请把这篇文章加入收藏夹,十年后回来验证。

评论列表