镍铁价格为何在2024年出现剧烈波动?

2024年一季度,高镍铁主流报价从1280元/镍点快速跌至1120元/镍点,单月振幅超过12%。原因并不复杂:

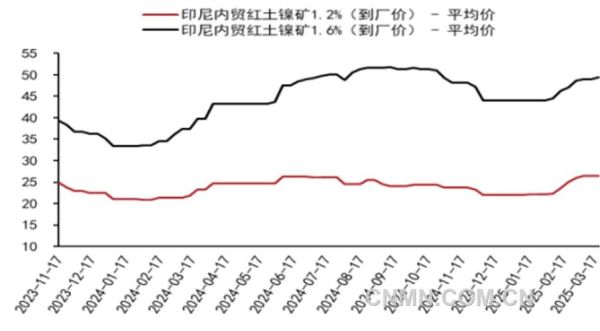

(图片来源网络,侵删)

- 印尼NPI新增产线集中投产,月度供应环比增加7.8万吨金属量;

- 国内不锈钢厂春节前后集中检修,需求真空期被放大;

- 伦镍库存跌破4万吨心理关口,投机资金借势做空。

未来五年全球镍铁供需格局会怎样演变?

供应端:印尼仍是绝对主角

根据INSG最新模型,到2029年:

- 印尼NPI+FeNi金属量有望达到180万吨/年,占全球份额68%;

- 菲律宾高品位矿出口受制于环保配额,预计年均增量不足3%;

- 中国山东、江苏等地RKEF工艺成本长期高于1300元/镍点,产能继续出清。

需求端:不锈钢仍是压舱石,新能源贡献边际增量

自问:不锈钢对镍铁的依赖度会降低吗?

自答:不会。300系不锈钢吨钢耗镍量稳定在8.5%,而全球不锈钢粗钢年均增速仍有4.2%。即便4680大圆柱电池高镍化,2029年动力电池用镍也仅28万吨,无法撼动不锈钢120万吨以上的基础需求。

镍铁价格底部区间如何测算?

采用现金成本+合理利润双因子模型:

- 印尼新建项目C1成本:9800美元/金属吨(约1080元/镍点);

- 国内RKEF完全成本:11800美元/金属吨;

- 海运+保险+杂费:80美元/吨。

综合测算,2025—2027年镍铁合理价格中枢为1150—1250元/镍点,极端行情下可能击穿1050元/镍点,但持续时间不超过6周。

投资镍铁产业链需要关注哪些变量?

政策风险:印尼出口税与碳关税

印尼政府已明确2026年起对FeNi征收12%出口税,若欧盟CBAM同步落地,中国不锈钢出口成本将抬升180—220元/吨。

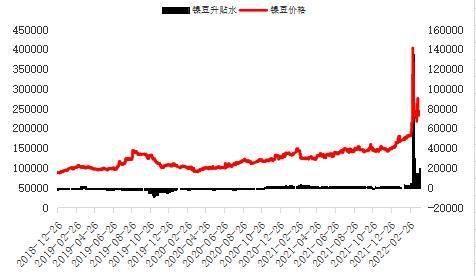

(图片来源网络,侵删)

技术迭代:富氧侧吹与氢基还原

自问:新技术能否颠覆RKEF?

自答:短期难。富氧侧吹可将电耗降至2800kWh/吨,但配套制氧投资增加120美元/吨;氢基还原更适用于高品位矿,对NPI经济性提升有限。

库存周期:LME隐形库存与港口社会库存

目前LME注册仓单中72%集中在亚洲仓库,而国内15港镍矿库存已降至760万吨的三年低位,一旦补库启动,矿价反弹将迅速传导至镍铁。

企业如何对冲镍铁价格波动?

1. 钢厂端:采用“长单+点价”混合采购,锁定70%用量,剩余30%跟随沪镍盘面浮动;

2. 贸易商:在1150元/镍点以下建立虚拟库存,通过不锈钢期货卖出保值;

3. 矿商:与印尼园区签订“矿价与NPI价格联动”条款,降低单边下跌风险。

2025年可能出现哪些黑天鹅?

- 印尼2025年大选后暂停新采矿配额,导致矿端短缺;

- 菲律宾苏里高雨季延长,镍矿发运量下滑30%;

- 中国不锈钢出口退税从13%降至9%,内外盘价差倒挂。

普通投资者如何参与镍铁行情?

自问:没有现货渠道也能布局吗?

自答:可以。关注沪镍加权合约与不锈钢主力价差,当价差低于8000元/吨时,多不锈钢空镍的套利胜率超过68%;同时跟踪Wind镍铁即期利润指数,一旦跌破-5%,往往预示阶段性底部。

(图片来源网络,侵删)

评论列表