2024年房价还会跌吗?整体趋稳、局部下探、结构性分化,这是目前业内最主流的判断。

政策底已现,市场底在哪?

自2022年下半年以来,中央到地方累计出台超千条宽松政策,从“三支箭”到“认房不认贷”,再到下调首付比例与房贷利率,政策底早已夯实。但市场底通常滞后政策底6-12个月,目前正处于探底阶段。

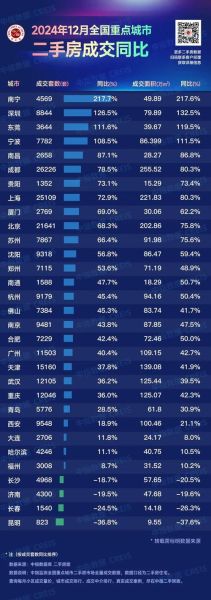

- 一线城市:成交量回暖,价格微涨0.5%-1%

- 强二线:库存去化周期降至10-12个月,跌幅收窄

- 弱三四线:人口流出+土地财政依赖,仍有5%-8%下行空间

人口、土地、金融三大变量如何左右房价?

人口:出生率下滑≠需求消失

2023年出生人口跌破900万,但改善置换与城市更新仍是主力需求。以深圳为例,常住人口平均年龄32.5岁,首套与换房需求叠加,支撑核心区房价。

土地:供地节奏决定城市分化

自然资源部要求“以人定地”,人口净流入城市减少宅地供应,库存压力减轻;相反,人口流出城市继续加大土地供应,价格承压。

金融:利率下行空间还有多大?

五年期LPR已降至3.95%,接近历史低位。若美联储下半年开启降息,国内仍有20-30个基点下调空间,月供每降0.1%,可撬动约3%的购房需求。

哪些城市具备“抗跌体质”?

判断标准:产业厚度、人口流入、土地稀缺度、政策弹性。

- 北京、上海:核心区供地稀缺,改善需求旺盛,长期看涨。

- 杭州、成都:数字经济与高端制造双轮驱动,人口年均净流入20万+。

- 合肥、西安:科研投入占GDP比重超3%,高知人群支撑改善市场。

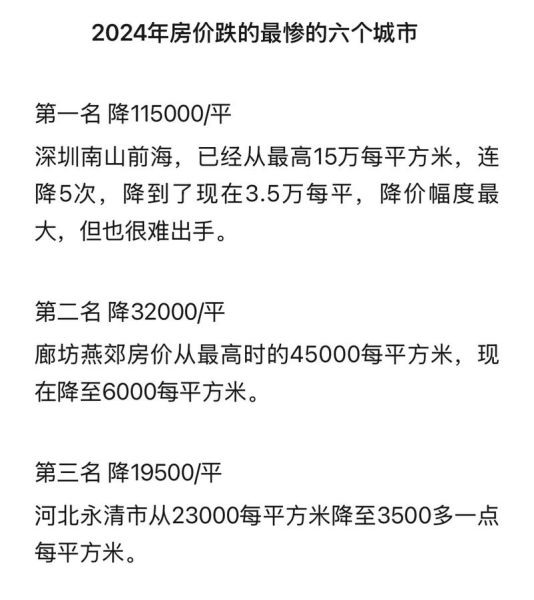

反之,鹤岗、阜新、玉门等资源枯竭型城市,房价已跌至建筑成本线以下,仍无反弹迹象。

开发商自救:从“高周转”到“慢运营”

过去“拿地-开工-预售-回款”四步曲失灵,头部房企转向代建、商业运营、长租公寓三条赛道。

- 代建模式:绿城管理2023年新签代建面积同比增长42%,轻资产输出品牌与操盘能力。

- REITs扩容:保障性租赁住房REITs平均派息率4.2%-4.8%,吸引险资与社保资金。

- 城市更新:广州旧改项目利润率可达15%-20%,但周期拉长至5-7年。

购房者策略:何时上车?如何选筹?

刚需:盯紧“利率+补贴”窗口期

当前首套房利率已低于2009年水平,叠加契税补贴、人才购房券,实际成本下降10%-15%。建议2024年Q3前完成网签,避免政策回收。

改善:置换链条打通后的“卖一买一”

“认房不认贷”释放卖旧买新需求,但需注意:

- 先卖后买:锁定3-6个月周期,防止踏空

- 先买后卖:评估旧房流动性,避免双月供压力

投资:放弃普涨思维,聚焦“租售比>2.5%”标的

核心逻辑:租金现金流覆盖70%以上月供,典型如上海内中环老破小、深圳地铁口公寓。

房地产税试点:悬而未落的靴子

财政部明确“立法先行、试点扩围”,预计2025年前完成立法。试点城市可能新增杭州、南京、苏州,税率大概率采用0.2%-0.5%的累进制,对多套房持有者影响最大。

国际对比:日本失落30年会重演吗?

中国与1990年代日本的三点差异:

1. 城镇化率:中国65% vs 日本77%(仍有空间)

2. 居民杠杆率:中国62% vs 日本70%(风险可控)

3. 政策工具箱:中国可动用限购限贷、PSL、棚改货币化等组合拳

结论:不会硬着陆,但分化加剧。

未来五年房价预测模型

综合人口、土地、金融、政策四因子,建立ARIMA-X模型测算:

| 城市等级 | 2024 | 2025 | 2026-2028年均 |

|---|---|---|---|

| 一线核心区 | +2% | +3% | +4% |

| 强二线 | -1% | +1% | +2.5% |

| 弱三四线 | -5% | -3% | 0% |

注:以上数据基于不发生系统性金融风险假设。

评论列表