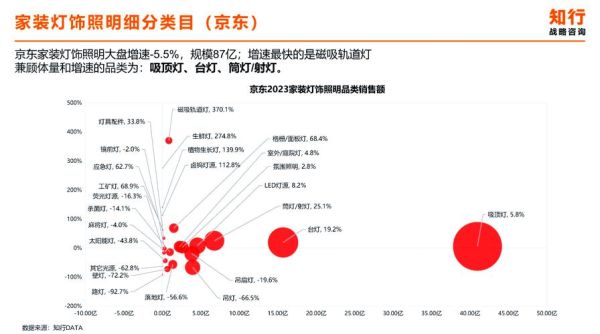

照明行业整体景气度如何?

从宏观视角看,全球照明产业正经历“存量替换+增量升级”双轮驱动。一方面,传统荧光灯与白炽灯仍在快速退出;另一方面,**智能照明、植物照明、健康照明**三大新兴赛道年均复合增长率均超过20%。

据TrendForce最新报告,2023年全球LED照明市场规模约780亿美元,预计2024年将突破**850亿美元**,增速由去年的5.1%提升至9.2%。

LED照明市场2024年有哪些确定性机会?

1. 政策红利:欧美“碳关税”倒逼绿色升级

欧盟2024年将全面实施CBAM(碳边境调节机制),**高耗能照明产品出口成本最高增加18%**。这迫使国内厂商加速采用高光效LED方案,预计带来**120亿人民币**的替换需求。

2. 技术拐点:Mini LED背光成本下降40%

随着芯片微缩与巨量转移良率突破90%,Mini LED在商照与高端家居的渗透率将从2023年的6%跃升至**2024年的15%**。以三安、华灿为代表的国产芯片厂已锁定**超过70%**的订单份额。

3. 场景爆发:智慧路灯进入“运营分成”时代

国内已有**17个省级行政区**推出智慧路灯PPP模式,运营商通过节能收益分成回收投资。单杆年均收益可达**3800元**,投资回收期缩短至3.8年。

照明经销商如何抓住结构性红利?

选品策略:避开红海,锁定三大高毛利品类

- **全光谱教育照明**:护眼台灯毛利率达55%,高于普通LED的28%

- **防爆工矿灯**:石油化工场景客单价超3000元,复购周期2-3年

- **UV-C杀菌灯具**:医院渠道采购量年增300%,需重点关注254nm波段认证

渠道变革:从“卖产品”到“卖服务”

佛山某头部经销商2023年转型为**光环境解决方案提供商**,通过DIALux照度模拟软件为客户免费设计,带动客单价从1.2万元提升至**4.7万元**。

出口企业如何应对欧美新规?

认证门槛升级:ERP指令新增频闪测试

2024年9月起,欧盟ERP指令将强制要求**SVM≤0.4**的频闪标准。目前已有**32%**的中小厂商产品不达标,预计淘汰产能约**8亿美元**。

供应链重构:东南亚建厂的真实成本

越南LED组装厂人工成本虽比国内低35%,但**原材料进口关税+物流损耗**使综合成本仅降低8%。更优解是**“国内研发+越南组装+墨西哥仓储”**的三国联动模式。

资本视角:哪些细分赛道值得下注?

2023年照明行业融资事件中,**植物照明**占比达41%。红杉资本最新投资的某植物灯企业,其**660nm深红光芯片**使大麻种植能效提升60%,单灯溢价高达**220%**。

消费者行为变化:从“买亮度”到“买健康”

京东大数据显示,2023年“**防蓝光**”关键词搜索量增长180%。值得注意的是,**95后女性**已成为护眼灯购买主力,占比达57%,她们更关注**显色指数>95**、**无频闪认证**等细节。

未来三年可能出现的颠覆性技术

- OLED柔性照明:LG Display已量产可卷曲面板,2025年或进入家用市场

- 激光激发荧光:欧司朗实验室样品光效突破300lm/W,有望替代大功率金卤灯

- 钙钛矿LED:剑桥大学最新研究将寿命从100小时提升至**10000小时**,产业化临界点临近

照明行业人才需求地图

猎聘2024年Q1数据显示,**智能照明算法工程师**年薪中位数达**48万元**,而传统结构工程师薪资连续三年负增长。掌握**DALI-2协议**与**KNX总线**技术的复合型人才缺口超过**3000人**。

评论列表