磷酸铁锂电池(LiFePO₄)在动力电池、储能系统、两轮车、船舶等场景快速渗透,其前景究竟如何?未来十年又会沿着哪些方向演进?本文用问答形式拆解行业最关心的核心议题,并给出可落地的观察框架。

(图片来源网络,侵删)

一、为什么磷酸铁锂突然“翻红”?

2017年以前,三元电池因能量密度高被视为乘用车唯一解;2020年后,磷酸铁锂装机占比却从不足三成飙升至六成以上。转折点来自三条暗线:

- 成本剪刀差:碳酸锂价格高位震荡,磷酸铁锂材料体系因无镍钴,单kWh成本比三元低20%—30%。

- 刀片/CTP结构创新:比亚迪刀片电池、宁德时代CTP将体积利用率提升至60%以上,弥补能量密度短板。

- 安全性刚需:针刺实验不起火成为车企宣传卖点,直接击中消费者对电池安全的焦虑。

二、磷酸铁锂电池能量密度还能提高多少?

目前量产磷酸铁锂单体能量密度在160—180 Wh/kg,系统级140 Wh/kg左右。继续向上突破有三条技术路线:

- 锰铁锂(LMFP):掺杂10%—20%锰后电压平台升至3.8 V,理论能量密度可达230 Wh/kg,2024年已有多家车企小批量装车验证。

- 预锂化技术:负极补锂剂可提升首效至95%以上,带来5%—7%的循环容量增益。

- 干法电极工艺:特斯拉4680干法工艺若迁移到磷酸铁锂,可将活性物质占比提高8%,系统级密度逼近三元523体系。

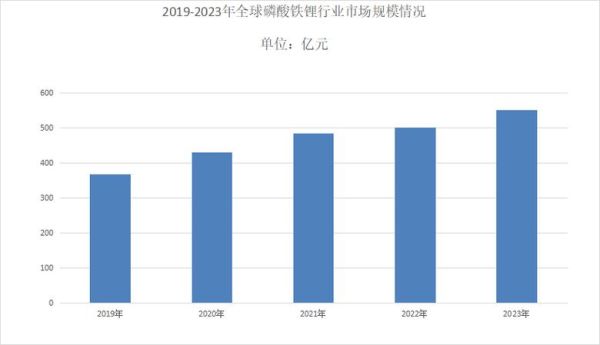

三、储能赛道能否消化过剩产能?

2023年全球磷酸铁锂规划产能已超1500 GWh,而当年动力电池需求仅600 GWh。过剩产能的去向关键在于储能:

- 光伏配储:中国2025年风光配储比例将不低于15%,对应新增磷酸铁锂需求200 GWh。

- 海外户储:欧洲能源危机后户用光储系统IRR超过15%,2024年德国、意大利户储装机同比翻倍。

- 调频市场:磷酸铁锂2C以上高倍率循环寿命达6000次,已替代三元成为北美调频电站主流选择。

四、磷酸铁锂在低温性能上会被“一票否决”吗?

-20 ℃容量保持率仅55%是磷酸铁锂最大痛点,但解决方案正快速成熟:

- 电解液改性:添加低熔点羧酸酯+LiFSI盐,-30 ℃离子电导率提升一个数量级。

- 自加热技术:宁德时代“麒麟电池”在电芯间嵌入镍片,3分钟可将电芯从-20 ℃加热至10 ℃,能耗占比低于4%。

- 整车热管理:特斯拉Model 3热泵系统+电池预热策略,使冬季续航衰减控制在15%以内。

五、资源瓶颈:磷矿会成为下一个“锂”吗?

全球磷矿石储量710亿吨,静态开采年限超300年,但电池级磷酸铁对杂质要求极高(硫≤500 ppm,镁≤50 ppm)。

(图片来源网络,侵删)

- 湿法净化技术:瓮福集团PPA工艺可将肥料级磷酸提纯至电子级,成本比热法路线低30%。

- 磷铁渣回收:磷酸铁锂废料中磷回收率已达92%,赣锋锂业2024年投产的1万吨回收线可覆盖自身15%原料需求。

六、固态电池会终结磷酸铁锂吗?

全固态量产时间表普遍在2030年后,且面临界面阻抗、成本两大难题。更现实的竞争者是磷酸铁锂+固态电解质混合体系:

- 氧化物电解质包覆可将热失控温度提升至500 ℃以上。

- 界面聚合物涂层使循环寿命突破1万次,适合重卡、船舶等长寿命场景。

七、2025—2030年产业地图如何演变?

从区域、技术、应用三维透视:

| 维度 | 2025年 | 2030年 |

|---|---|---|

| 区域 | 中国占全球产能75% | 北美本土产能占比提升至25%(IRA法案补贴) |

| 技术 | LMFP渗透率20% | LMFP+干法工艺系统密度达200 Wh/kg |

| 应用 | 储能占比35% | 储能占比50%,船舶电动化规模起量 |

八、投资者如何筛选标的?

避开同质化产能,关注三条护城河:

- 上游资源锁定:拥有磷矿采矿权的云天化、川发龙蟒,原料自给率超80%。

- 工艺know-how:德方纳米液相法单吨投资额比固相法低15%,能耗低20%。

- 客户绑定深度:宁德时代、比亚迪入股的前驱体企业订单可见度达3年以上。

磷酸铁锂并非过渡技术,而是在成本、安全、寿命三角中找到动态平衡点的长期主流路线。当锰铁锂量产、低温短板补齐、储能需求爆发三重共振时,行业将再次迎来非线性增长。

(图片来源网络,侵删)

评论列表